Moderne Treasury-Teams haben zahlreiche Tools und Strukturen zur Verfügung, um in der heutigen globalen Wirtschaft erfolgreich zu sein. Bei Lieferkettenstörungen und sinkenden Cashflows können Treasury-Abteilungen eine In-House-Bank (IHB) und ein Payment Hub nutzen, um das Working Capital für ein verbessertes Liquiditätsportfolio zu optimieren.

Dieser Artikel zeigt drei zentrale Bereiche auf, in denen eine In-House-Bank durch Zentralisierung und Standardisierung die Optimierung des Working Capitals unterstützt:

- Aufbau einer soliden Grundlage für ein Working-Capital-Programm

- Optimale Terminierung von Lieferantenzahlungen

- Bestimmung des optimalen Mittelbedarfs für Working-Capital-Maßnahmen

Was ist eine In-House-Bank?

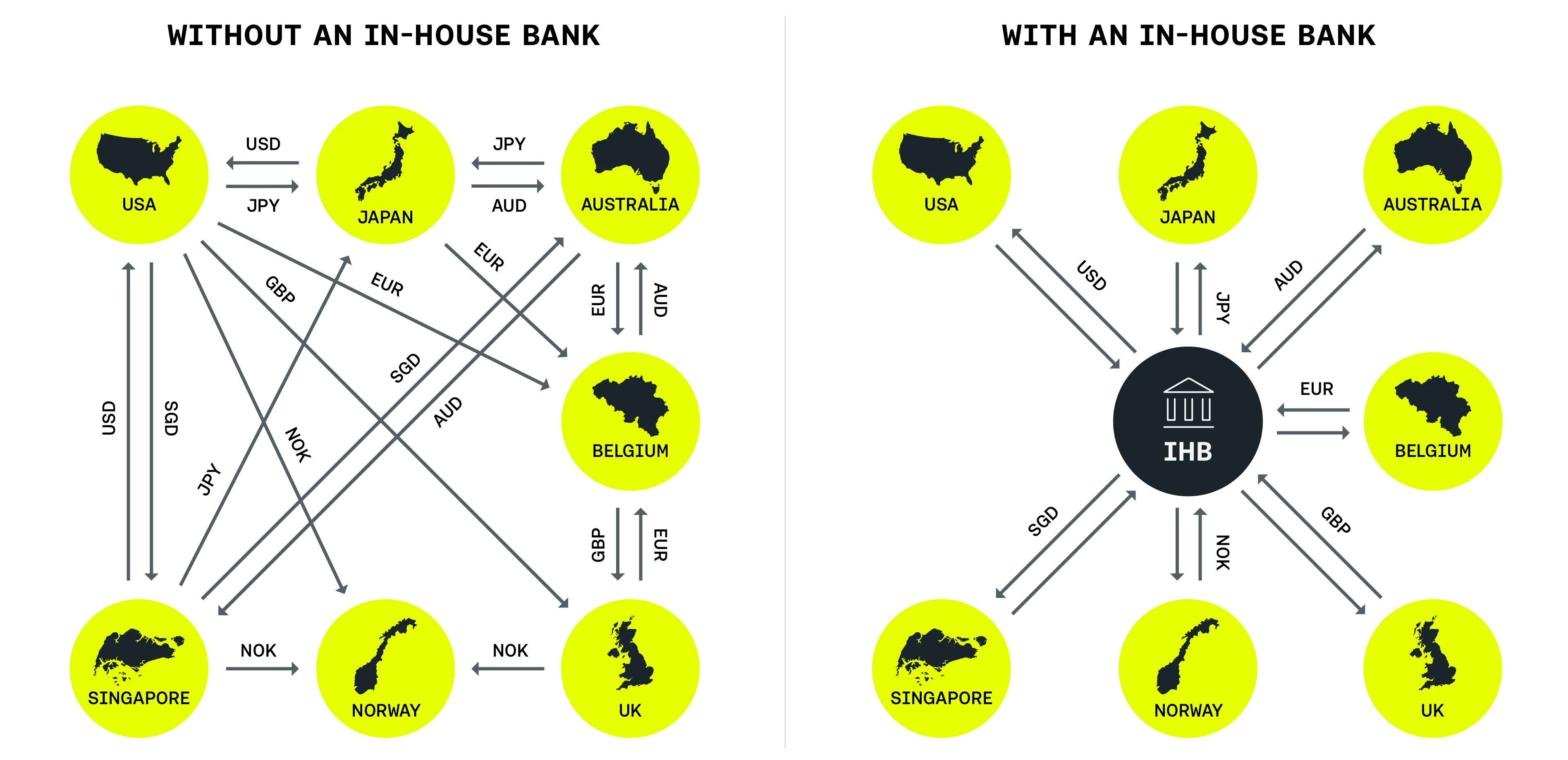

Das heutige schnelllebige globale Geschäftsumfeld erfordert, dass führende Treasury-Teams volle Transparenz über ihre Liquidität haben. Um den Herausforderungen durch eine wachsende Anzahl von Entitäten, Bankbeziehungen, internen Transaktionen und konzerninternen Darlehen zu begegnen, nutzen Treasurer eine In-House-Banking-Struktur, um tägliche Operationen und den Cashflow der Organisation zu zentralisieren.

Eine In-House-Bank (IHB) ist eine spezialisierte Gruppe oder juristische Person innerhalb der Organisation, die Bankdienstleistungen wie Cash Management, Zahlungen im Namen von (POBO), Inkasso im Namen von (COBO) und Working Capital für verschiedene Geschäftseinheiten innerhalb des Unternehmens bereitstellt. Einfach ausgedrückt, zentralisiert eine IHB die Flüsse und Salden, indem alle Transaktionen über die designierte IHB-Einheit abgewickelt werden.

Vorteile für Ihr Unternehmen

Die Implementierung einer IHB kann in den meisten, wenn nicht allen Bereichen Ihres Unternehmens Verbesserungen bringen. Durch konzerninterne Verrechnung kann eine IHB alle internen Flüsse über die designierte Einheit zentralisieren, um die Zahlungsstruktur des Unternehmens zu vereinfachen und das Zahlungsvolumen zu reduzieren. Zahlungen und Inkasso an/von Dritten funktionieren ähnlich:

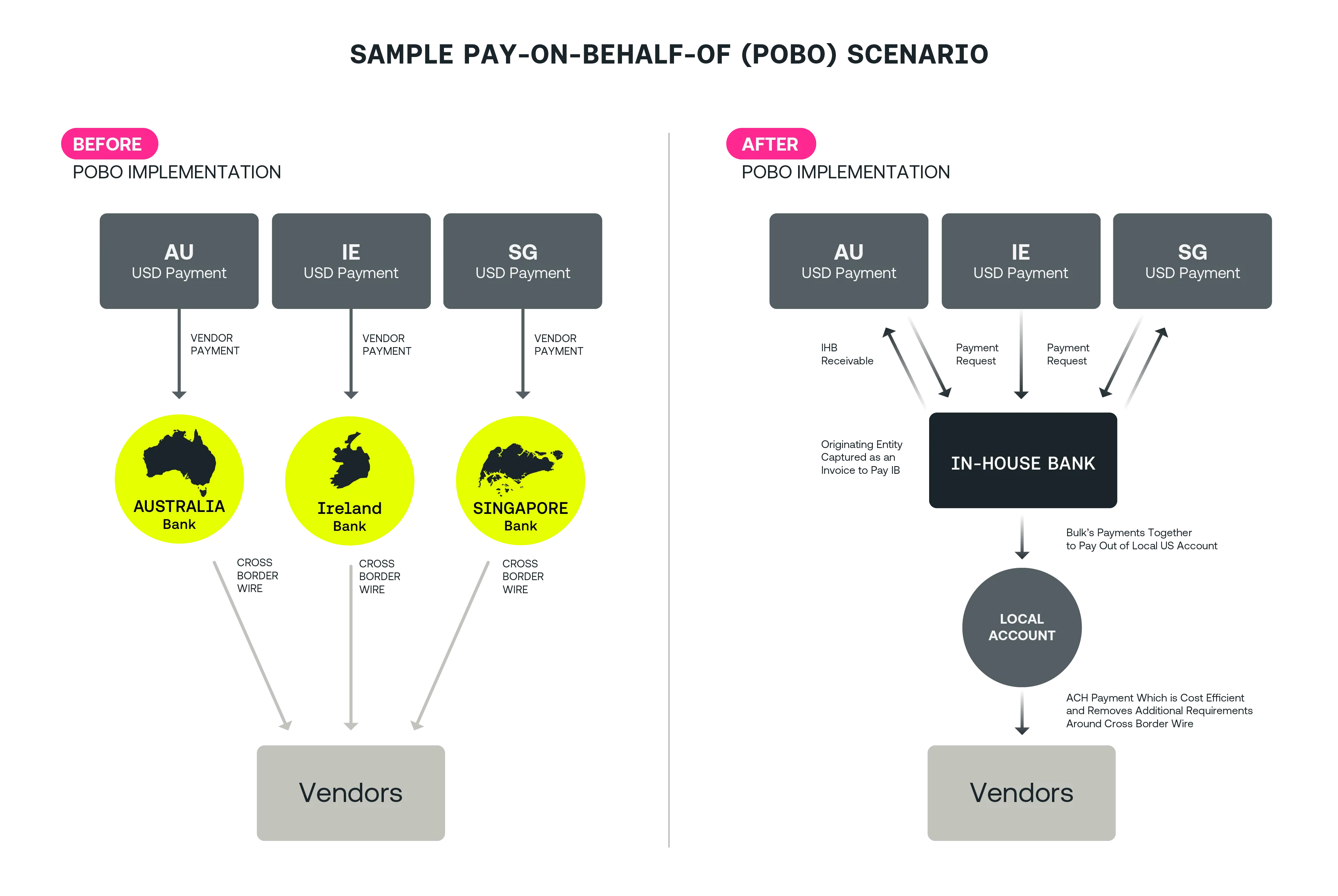

- POBO: Ausgehende Transaktionen werden von der IHB-Einheit im Namen der operativen Gesellschaften ausgeführt und dann dem internen Konto der operativen Gesellschaften belastet.

- COBO: Forderungen werden auf das Bankkonto der IHB im Namen der operativen Gesellschaften eingezahlt und dann dem internen Konto der operativen Gesellschaften gutgeschrieben.

Neben der Vereinfachung interner und externer Transaktionen bieten In-House-Banking-Strukturen zahlreiche Vorteile für große, globale Organisationen:

Treasury-Prozess

Liquiditäts-management |

Zahlungs-management |

Devisen- |

Working |

|

Vorteile |

||||

Steigern Sie Transparenz und Kontrolle über Ihre Liquidität durch globales Cash-Pooling. |

Reduzieren Sie das Betrugsrisiko durch die Zentralisierung ausgehender Zahlungen. |

Zentralisieren Sie Ihr Risikomanagement, indem Sie Risiken bündeln und Expositionen aggregieren. |

Profitieren Sie von verbessertem Support für Geschäftseinheiten und erleichtern Sie die Auswahl geeigneter Rechnungen für Supply-Chain-Finanzierungsprogramme. |

|

Vereinfachen Sie Ihre Bankstruktur, reduzieren Sie die Anzahl der Bankverbindungen und Konten. |

Verringern Sie die Anzahl konzerninterner Darlehen und stärken Sie das Management interner Finanzierungen. |

Netten Sie Ihre FX-Zahlungen, um die Anzahl der Transaktionen zu reduzieren, das Handelsvolumen pro Deal zu erhöhen und von besseren Spreads zu profitieren. |

Steigern Sie Ihr Working Capital durch erhöhte Transparenz und Kontrolle über Cashflows. |

|

Maximieren Sie Ihre Rendite, indem Sie ungenutzte Liquidität durch Sweeps und effizientere Repatriierung minimieren. |

Minimieren Sie interne Überweisungen zwischen verschiedenen Gesellschaften durch multilaterale Verrechnung |

Senken Sie grenzüberschreitende Zahlungsgebühren durch zentralisierte Abwicklung. |

Nutzen Sie zusätzliche Diskontierungsmöglichkeiten dank besserer Transparenz im POBO- oder Payment-Hub-Modell. |

Es ist wichtig zu beachten, dass viele Treasurer kürzlich das Working Capital zu einem zentralen Schwerpunkt gemacht haben, da die aktuellen Störungen der Lieferkette weiterhin anhalten. Der Rest dieses Artikels wird erörtern, wie die Zentralisierung von Zahlungen durch eine IHB das Working Capital verbessern und sicherstellen kann, dass Ihr Unternehmen das Beste aus Ihrer Liquidität für zukünftiges Wachstum herausholt.

Zentralisierung ausgehender Transaktionen mit einem Payment Hub

Bevor wir erläutern, wie Working Capital-Prozesse und Entscheidungsfindung mit einer In-House-Bank verbessert werden können, ist es wichtig zu verstehen, wie ein Payment Hub mit Hilfe einer In-House-Bank eingeführt werden kann.

Globale Unternehmen tätigen häufig Zahlungen an denselben Drittanbieter über ihre eigenen separaten Banken, was eine komplexe und unnötige Kette von Transaktionen schafft. Die Einführung einer IHB ermöglicht es Organisationen, ein POBO-Modell zu nutzen, um Zahlungen, die an denselben Anbieter geleistet werden, zu konsolidieren und zu straffen.

Organisationen können zahlreiche Vorteile erzielen, indem sie alle separaten, ausgehenden Transaktionen zentralisieren, darunter:

- Reduzierte Bankgebühren im Zusammenhang mit Zahlungen

- Erhöhte Transparenz bei ausgehenden Zahlungen und Liquidität

- Verbesserte und genauere Prognoseberichte durch Transparenz bei Zahlungen

- Reduzierte Ausfallkosten, da Zahlungen von einem zentralen Konto aus erfolgen

- Weniger ungenutztes Bargeld, da nur der Payment Hub Liquidität vorhalten muss

Die Zentralisierung aller ausgehenden Transaktionen durch eine IHB kann tägliche Prozesse verbessern, die nicht nur mit Zahlungen zusammenhängen. Ein Bereich des Unternehmens, in dem Treasurer erhebliche Wertsteigerungen erkennen, ist das Working Capital Management. Zentralisierung von Zahlungen mit einer IHB kann das Working Capital Ihrer Organisation durch die folgenden drei Komponenten vollständig optimieren:

- Ein Payment Hub unterstützt die Struktur eines Working Capital-Programms

- Die Zentralisierung von Zahlungen ermöglicht es der Führungsebene, zu bestimmen, wann Lieferanten bezahlt werden sollen

- Eine IHB erleichtert die Transparenz von Bargeld, um die Höhe der Mittel für Ihr Working Capital-Programm zu bestimmen

Ein Payment Hub unterstützt die Struktur eines Working Capital-Programms

Die Standardisierung und Automatisierung von Zahlungs-Workflows durch einen Payment Hub kann die Implementierung eines Working Capital-Programms erleichtern.

Die Vielzahl der Zahlungs- und Treasury-Management-Anbieter im heutigen Finanzraum macht es einfach, Zahlungsprozesse zu standardisieren und zu automatisieren. Der größte Einfluss, den Treasury-Teams erwarten können, wenn sie Zahlungs-Workflows automatisieren, ist die Transparenz bei eingehenden und ausgehenden Rechnungen, um den Transaktionslebenszyklus besser zu verstehen. Mit Echtzeitdaten zu Unternehmensrechnungen können Treasury-Teams daran arbeiten, Rechnungslebenszyklen zu verkürzen, um Frühzahlungsrabatte mit Lieferanten zu nutzen.

Ein kürzlich veröffentlichter AP & Working Capital-Bericht stellte fest, dass 31% der Befragten angaben, dass die manuelle Weiterleitung von Rechnungen zur Zahlung und Genehmigung einem Frühzahlungsrabatt im Weg stand. Manuelle AP-Prozesse können auch zu unvollständigen/fehlenden Informationen auf Rechnungen, verlorenen Rechnungen, Rechnungsausnahmen und dezentralem Eingang von Rechnungen führen, was die Working Capital-Leistung eines Unternehmens beeinträchtigen kann.

Insgesamt wird die Standardisierung und Automatisierung des Procure-to-Pay-Prozesses zu einem klareren Bild Ihrer Unternehmensfinanzen führen und das Verständnis der Lieferantenbeziehungen verbessern.

Einige bewährte Taktiken bei der Standardisierung von Zahlungsprozessen zur Verbesserung des Working Capitals umfassen:

- Zentralisierung der Zahlungsprozesse und Berichterstattung, um globalen Teams eine bessere Transparenz bei allen ausgehenden Transaktionen zu ermöglichen. Die Zentralisierung erleichtert auch die Standardisierung von Prozessen, um sicherzustellen, dass Workflows wie die Rechnungsstellung immer auf präzisen und aktuellen Prozessen basieren.

- Digitalisierung von Zahlungsprozessen, um erhebliche Vorteile beim Einrichten eines Lieferantenportals zu erzielen. Die effiziente Kommunikation mit Lieferanten über ein elektronisches Portal ermöglicht es Lieferanten, automatisch Rechnungen für jede neue Bestellung zu erstellen, Rechnungen elektronisch zu validieren und anzunehmen sowie den Status von Bestellungen und erhaltenen Zahlungen elektronisch zu verfolgen.

- Entwicklung eines effektiven Beschaffungsprozesses, um alle erhaltenen Rechnungen zu verfolgen und jede Rechnung mit dem zugehörigen Bestellauftrag abzugleichen, um bessere Prognosen für das Cashflow-Reporting zu erstellen. Ein effektiver Beschaffungsprozess stellt auch sicher, dass Ihr Unternehmen mit vorab genehmigten Anbietern arbeitet, um innerhalb der genehmigten Ausgabelimits zu bleiben.

- Erstellung eines starken Buchhaltungsprozesses, um die Transparenz darüber zu verbessern, wie viel und wie oft Unternehmen ihre Lieferanten bezahlen sollten. Die Optimierung der Zahlungskonditionen wird Ihrem Unternehmen ermöglichen, das Beste aus Ihrem Working Capital-Programm herauszuholen und die Liquidität vollständig zu optimieren.

Die Zentralisierung von Zahlungen ermöglicht es der Führungsebene, zu bestimmen, wann Lieferanten bezahlt werden sollen

Die Zentralisierung von Zahlungsprozessen in Ihrem Unternehmen wird Entscheidungsträgern ermöglichen zu wissen, wann der beste Zeitpunkt ist, um Lieferanten zu bezahlen - und wann nicht.

Die bewährte Praxis, einen starken Buchhaltungs-Workflow zur Optimierung der Zahlungskonditionen zu schaffen, kann helfen, den richtigen Zeitpunkt für die Zahlung von Lieferanten zu bestimmen. Wenn eine solide Zahlungsstruktur vorhanden ist, können Organisationen zentrale Zahlungen nutzen, um eine bessere Transparenz bei ausgehenden Transaktionen und somit bei den Cashflows zu haben.

Die Zentralisierung von Zahlungen durch einen Payment Hub und eine IHB erleichtert bessere Berichterstattung für Treasury-Teams, um mit mehr Genauigkeit und Konsistenz zu prognostizieren. Die Fähigkeit, lokale Mittel in regionale Cash-Pools zu überführen, erhöht das Vertrauen in die verfügbaren Mittel eines Unternehmens und ermöglicht es, von Punkt-in-Zeit- und End-of-Month-Bilanzen zu einer Echtzeit-Transparenz der Liquidität überzugehen. Mit zuverlässigen Prognosen und Berichterstattung können Entscheidungsträger in der Organisation fundierte Entscheidungen treffen, um die Working Capital-Prozesse zu verbessern.

Eine klare Sicht auf das Cash und ausgehende Transaktionen ermöglicht es Treasury-Teams zu wissen, wann sie möglicherweise mehr Cash zur Verfügung haben, um es für Working Capital-Operationen bereitzustellen. Eine klare, transparente Sicht auf die Cashflow-Muster der Organisation kann es den Teams ermöglichen, Zahlungskonditionen mit Lieferanten zu verhandeln, während sie gleichzeitig sicherstellen, dass die vorgeschlagenen Zahlungskonditionen mit den Unternehmensbilanzen übereinstimmen.

Die Optimierung der Zahlungskonditionen kann je nach den implementierten Programmen eine Reihe von Vorteilen für Käufer bieten, darunter:

- Erhöhter Cashflow

- Reduziertes Lieferkettenrisiko

- Reduzierung der Kosten der verkauften Waren (COGS) und verbesserte Margen

- Gestärkte Lieferantenbeziehungen

- Verbesserte Corporate Social Responsibility (CSR)-Referenzen

Working Capital-Programme, die die Zahlungskonditionen für Käufer optimieren, bieten auch erhebliche Vorteile für Lieferanten:

- Reduzierung der Tage des offenen Verkaufs (DSO)

- Größere Sicherheit und Vorhersehbarkeit der Cashflows

- Reduziertes Unternehmens-Kreditrisiko

- Zugang zu günstigerer Liquidität, da die Kosten auf der Grundlage des Käuferrisikos und nicht des Lieferantenrisikos berechnet werden

Eine IHB erleichtert die Transparenz von Cash, um die Höhe der Mittel für Ihr Working Capital-Programm zu bestimmen

Durch die Zentralisierung von Zahlungen mit einer In-House-Bank gewinnen Sie mehr Sicherheit und Transparenz bei der Liquiditätsplanung und können den für Working-Capital-Prozesse benötigten Mittelbedarf gezielt ermitteln.

Die Berichterstattung über unterschiedliche Systeme, mehrere Banken und verschiedene Entitäten ist eine Herausforderung für die meisten Organisationen, sodass ohne eine automatisierte Zahlungsstruktur oft manuelle Prozesse erforderlich sind, die fehleranfällig und inkonsistent sind. Wenn Liquiditätsinformationen nicht in Echtzeit aktualisiert werden, treffen Führungskräfte wahrscheinlich Entscheidungen auf der Grundlage veralteter Informationen, was zu einer unangemessenen Mittelzuweisung führen kann.

Zuverlässiger und klarer Zugang zur Berichterstattung stellt sicher, dass Treasury-Teams strategisch den richtigen Betrag an Unternehmensmitteln für ihre Working Capital-Operationen bereitstellen, basierend auf den gewünschten Metriken, die sie erreichen möchten.

Verlässliche Daten befähigen Teams, sicher zu sein, dass ihre Budgets legitim sind und ihre Wachstumspläne auf Kurs sind. Genaue und zeitnahe Zahlungsberichterstattung ist entscheidend für den Erfolg eines Working Capital-Programms und durch die Verbindung der Transparenz von Bargeld- und Zahlungsprozessen durch Zentralisierung können in Echtzeit Entscheidungen getroffen werden.

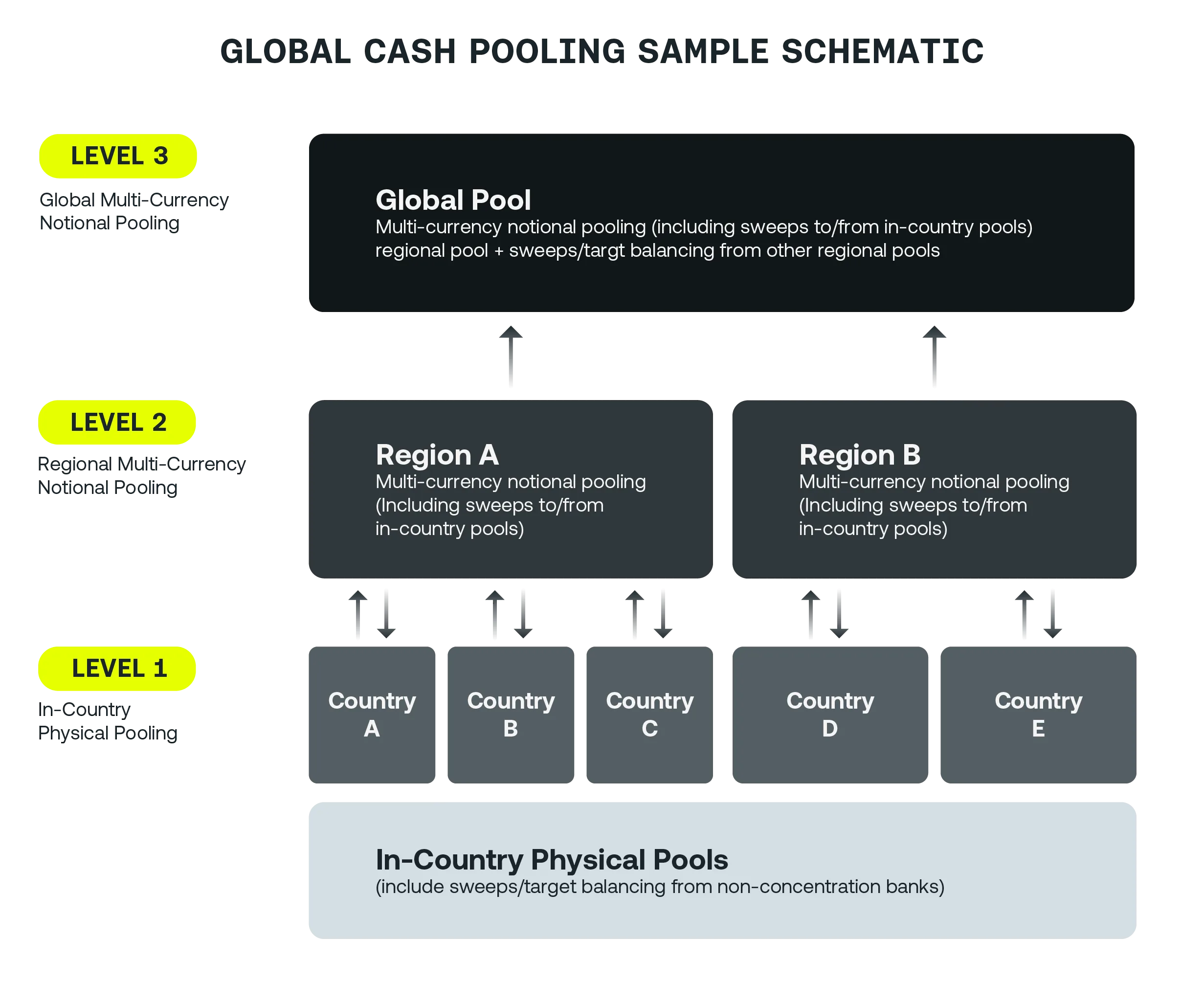

Ein weiterer Aspekt, der bei der Bewertung der Vorteile einer IHB zu berücksichtigen ist, ist die Idee, dass eine Organisation die Anzahl der globalen Bankkonten mit Unterstützung einer IHB und der Zentralisierung von Zahlungen konsolidieren kann. Die Cash-Pooling-Funktion einer IHB kann die Transparenz und Kontrolle verbessern, sodass Unternehmen die Anzahl der für einen effizienten Betrieb erforderlichen Konten reduzieren können. Eine hohe Anzahl von Bankkonten kann oft zu einem ineffizienten Working Capital-Programm führen, da der Aufwand zur Konsolidierung der täglichen Cash-Positionen für die Prognoseberichterstattung mit der Anzahl der Konten zunimmt. Die Verringerung der Anzahl globaler Bankkonten schafft konzentrierte Cash-Pools, aus denen die Führungsebene Berichte ziehen kann, um die richtige Mittelzuweisung für ein Working Capital-Programm zu bestimmen.

Die Konzentration von Bargeld durch physisches und nicht-physisches Pooling ermöglicht es Organisationen, jederzeit einen Überblick darüber zu haben, wie viel Bargeld zur Verfügung steht. Die Strukturierung konzentrierter Cash-Pools ermöglicht es der Führungsebene auch, den maximalen Betrag an Bargeld für das Working Capital voll auszunutzen, da die erhöhte Transparenz lokale Teams dazu ermutigt, überschüssiges Bargeld abzubauen.

Abschließend trägt das Cash-Pooling zur Erleichterung von Offshore-Treasury-Zentren bei, was den Kapitalfluss durch folgende Angebote verbessert:

- Günstige Steuergesetze

- Reduziertes Risiko und größeres Wachstumspotenzia

- Kosteneinsparungen für das Unternehmen

- Schutz von Vermögenswerten in Zeiten der Instabilität

Nutzung von Technologie, um eine erfolgreiche IHB und ein Working Capital-Programm zu ermöglichen

Die Implementierung eines Treasury-Management-Systems (TMS) kann die Implementierung einer In-House-Bank vereinfachen und ein Working.

Ein nachhaltiges IHB und ein Payment Hub verfügen über eine Automatisierung, die typischerweise durch ein TMS erleichtert wird. Die meisten Unternehmen nutzen ein TMS, um die internen, komplizierten Prozesse des Empfangs externer Kontoauszüge, der Umwandlung dieser Auszüge in interne Versionen und der Erstellung aller erforderlichen Buchungen zu verwalten. Potenzielle Verrechnungsprozesse sowie die Verwaltung von Zahlungen und Inkasso im Namen von Dritten erfordern spezialisierte TMS-Funktionen, die weder Banken noch intern entwickelte Systeme in diesem Umfang abbilden können. Während Unternehmen zwar manuell oder intern ein Inhouse Banking (IHB) aufbauen können, beschleunigt ein TMS die Einführung solcher Programme deutlich und vereinfacht sowohl die Implementierung als auch die laufende Wartung erheblich.

Alle auf der vorherigen Seite aufgeführten Fähigkeiten arbeiten daran, standardisierte und optimierte Abläufe für ein schlankes Geschäft zu schaffen. Die Nutzung von Technologie zur Schaffung einer erfolgreichen IHB-Struktur wird zu einem profitablen Working Capital-Programm führen, das auch durch den Einsatz eines Drittanbietersystems verbessert werden kann. Ein TMS kann helfen, standardisierte Workflows zu erstellen, Verbindungen zu Drittanbieterfinanzierungen zu erleichtern und ein erfolgreiches Lieferantenportal für die Working Capital-Lösung Ihrer Organisation aufzubauen. Ohne vorhandene Technologie kann der Aufbau eines Working Capital-Programms unnötig schwierig und zeitaufwändig sein. Die Nutzung eines Systems zur Vereinfachung der Bemühungen der Führung bei der Erstellung eines Programms wird sich langfristig auszahlen und dafür sorgen, dass eine erfolgreiche Grundlage vorhanden ist.

Der Einsatz eines TMS zur Unterstützung von Prozessen wie Working Capital und Zahlungen wird erhebliche Vorteile für Treasury-Teams bieten, die den Cashflow freisetzen und das Lieferkettenrisiko reduzieren möchten. Die Implementierung eines TMS wird auch andere Bereiche des Treasury-Betriebs automatisieren, damit Mitarbeiter und Führungskräfte sich auf strategische Initiativen zum Unternehmenswachstum konzentrieren können. Der Einsatz von Technologie für die täglichen Prozesse Ihres Unternehmens stellt sicher, dass der zukünftige Erfolg durch eine zuverlässige Struktur unterstützt wird, die Innovation und Optimierung fördert.

Neben der Automatisierung kann ein TMS Folgendes bieten:

- Robuste Multi-Bank-Konnektivität

- Sichere Kontrollen und standardisierte, vorgefertigte Prozesse

- Globale Zahlungen

- Cashflow-Prognosevorlagen und Workflows

- Elektronisches Bankkontenmanagement

- Erweiterte konzerninterne Darlehens- und multilaterale Verrechnungsfunktionen

- Bereitstellung der umfangreichen Unternehmens- und konzernübergreifenden Hauptbuchbuchungen, die von einer IHB erstellt werden

Erfolgsgeschichten

Cooke Aquaculture Unlocks Liquidity with In-House Bank and Payment Factory Successes

Mehr erfahren