La banca abierta es una práctica bancaria que otorga a los consumidores pleno control sobre sus propios datos bancarios o financieros, de modo que puedan decidir si los proveedores de servicios financieros pueden acceder a ellos para ofrecerles mejores productos y servicios. Es por eso que también se conoce como "datos bancarios abiertos".

La banca abierta se habilita mediante el uso de APIs. En Europa, la normativa PSD2 (Directiva de Servicios de Pago) ha sido uno de los principales motores para que la banca abierta sea una realidad para todos los consumidores.

La banca abierta también se ha convertido en un tema relevante para los tesoreros corporativos, ya que muchos de los casos de uso de la banca abierta y sus beneficios asociados son aplicables en el contexto empresarial, especialmente en lo que respecta a la integración de sistemas y la accesibilidad de datos en tiempo real.

¿Cuáles son los principales objetivos de la banca abierta?

La banca abierta es un avance en la futura digitalización de los servicios financieros. Cuando las personas preguntan por qué la banca abierta, consideren las siguientes dos áreas principales en las que la banca abierta impulsará cambios positivos:

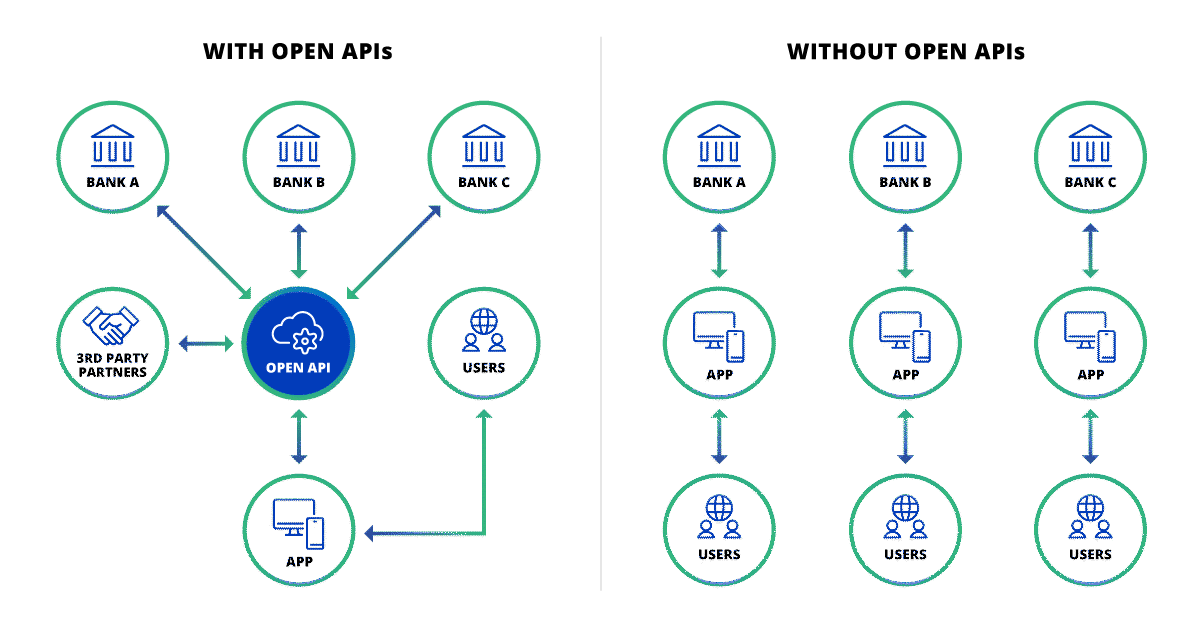

- Innovación abierta. Innovación abierta. Los bancos siempre han sido como jardines cerrados. Si tienes dos cuentas bancarias en dos bancos diferentes, lo más probable es que debas iniciar sesión en dos aplicaciones bancarias para administrar tu dinero. Esto es así por razones de seguridad, pero también crea ineficiencia. Ahora, con el consentimiento del consumidor, las startups de tecnología financiera pueden acceder a los datos del consumidor en cualquier banco a través de una API abierta. Esto ha impulsado la innovación en la industria de servicios financieros.

- Personalización del servicio. Cuando los consumidores ya no están limitados a los productos y servicios diseñados por un solo banco, sino a todo un ecosistema de aplicaciones, hay mucho espacio para la personalización. Por ejemplo, cuando usted da consentimiento, las aplicaciones de terceros pueden utilizar sus datos bancarios para ofrecerle productos y servicios adaptados a su situación financiera.

¿Es segura la banca abierta?

Es inquietante para muchas personas escuchar que sus datos bancarios serán compartidos. Esta es una preocupación justificada. Siempre hay algún riesgo asociado cuando los datos se manejan en la web. Sin embargo, la seguridad de la banca abierta ha sido diseñada profundamente en los procesos y los legisladores de diferentes países están siguiendo de cerca este ámbito. Por ejemplo, en Europa, los consumidores tienen una mayor seguridad con la implementación de la Autenticación Fuerte del Consumidor (SCA, por sus siglas en inglés) en el marco de la PSD2.

Dos cosas son importantes tener en cuenta en cuanto al intercambio de datos en la banca abierta. Primero, sin tu consentimiento, tu banco o cualquier proveedor de servicios de terceros no puede compartir tus datos bancarios. Además, tienes el derecho de "cancelar la suscripción" en cualquier momento al intercambio de datos. Segundo, incluso con tu consentimiento, no compartirás ninguna credencial, como nombres de usuario o contraseñas de inicio de sesión. Los datos que se compartirán generalmente son cosas como el tipo de cuenta, el nombre de la cuenta, el historial de transacciones o los detalles del saldo.

¿Cuáles son los beneficios de la banca abierta?

Para los consumidores, los principales beneficios de la banca abierta son:

- Control total de sus propios datos financieros

- Mejora de la experiencia bancaria en diferentes servicios financieros

- Costes de cambio mucho más bajos

- Acceso rápido a las últimas y mejores innovaciones tecnológicas financieras

Para la tesorería corporativa, los principales beneficios de la banca abierta son:

- Proceso de conocimiento del cliente (KYC) se puede simplificar con la introducción de API

- Acceso rápido y adopción de las últimas y mejores innovaciones tecnológicas financieras dirigidas a los desafíos financieros corporativos

- La tesorería en tiempo real se vuelve posible con la proliferación de pagos más rápidos, liquidación instantánea y disponibilidad en tiempo real de los saldos y reales.

Casos de uso de la banca abierta para la tesorería corporativa

Los siguientes casos de uso de la banca abierta se discuten con frecuencia en diferentes foros de tesorería y pueden ser un buen punto de partida para que los tesoreros corporativos los consideren:

- Visibilidad en tiempo real del cash: Visibilidad en tiempo real del cash: la conectividad API permite la agregación en tiempo real de la posición de tesorería en cualquier sistema de su elección, por ejemplo, puede ser su sistema TMS o su sistema ERP, para disponer de cifras de todas las cuentas bancarias en una vista centralizada que brinda una visibilidad instantánea del cash. En la práctica, esto significa que se puede ahorrar tiempo y esfuerzo al iniciar sesión en múltiples portales o sistemas bancarios para descargar y consolidar los extractos bancarios y los datos de transacciones. También significa que el tiempo límite para los estados de cuenta intradiarios ya no será un obstáculo para la conciliación de datos, ya que los datos llegan a su sistema elegido al instante.

- Pagos entrantes y salientes: los pagos en tiempo real basados en API pueden aportar beneficios tangibles a la gestión de tesorería corporativa, ya que transforma los procesos de pago actuales tanto en términos de velocidad como de seguimiento de los pagos entrantes y salientes. Los tesoreros que eligen adoptar el nuevo mundo de los pagos instantáneos ya han visto resultados empresariales concretos. Por ejemplo, el cliente de Kyriba, Hunt Companies logró ahorros de costes y eficiencia al ser uno de los primeros en adoptar la red ACH's RTP® en los Estados Unidos, reduciendo sus tarifas bancarias de un promedio de $6 por transferencia bancaria a menos de $1 por RTP.

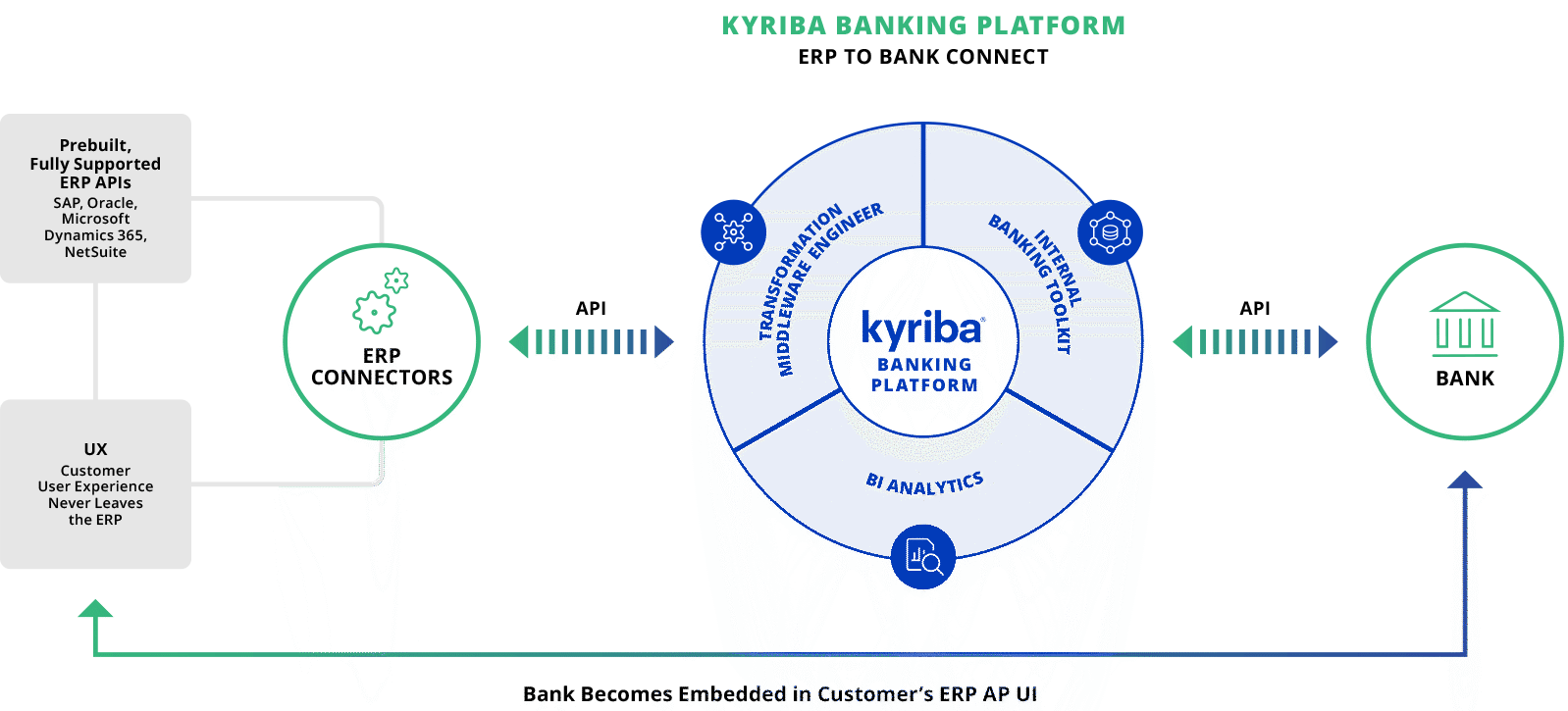

- Agregación de datos para la toma de decisiones en tiempo real: Agregación de datos para la toma de decisiones en tiempo real: los datos son el vínculo real detrás de varios procesos dentro de una organización y brindan oportunidades para optimizar el negocio de manera transversal. Por ejemplo, la conectividad tradicional de FTP entre los sistemas TMS y los sistemas de planificación de recursos empresariales (ERP) está siendo reemplazada por API para el intercambio de datos (por ejemplo, Kyriba proporciona conectores API basados en ERP para SAP, Oracle, D365 y Netsuite). Los datos precisos en tiempo real permiten una mejor toma de decisiones, incluido el análisis y las previsiones oportunas, y la mitigación de riesgos financieros. Además, cuando los datos están disponibles en tiempo real, surge una nueva oportunidad para aplicar otros habilitadores tecnológicos y utilizar los datos para lograr nuevos niveles de gestión del cash y de la liquidez. El uso de la inteligencia artificial (IA), por ejemplo, para automatizar la previsión de flujos de tesorería, ha ido ganando terreno entre los tesoreros corporativos.

Las posibilidades con las API son infinitas. Consulte más casos de uso habilitados por la plataforma de API abierta de Kyriba y vea cómo pueden respaldar a su organización para llevar su tesorería, cash, pagos y capital circulante al siguiente nivel.

Desafíos de la banca abierta para las empresas

A pesar del futuro prometedor de la banca abierta tanto para los consumidores como para las empresas, aún existen algunos desafíos que persisten:

- Falta de estandarización: Las API son una nueva adición a la conectividad bancaria, y cada banco tiene su propia forma de definir cómo se transfieren los datos. No existe un estándar universal, lo que significa que cada vez que te conectas a una API bancaria, se convierte en un proyecto propio.

- La nueva tecnología se encuentra con la vieja: La tecnología evoluciona rápidamente de año en año. Tanto los bancos como las empresas desarrollan su infraestructura de TI a lo largo de los años con numerosas adiciones y actualizaciones de hardware y software, así como migraciones y actualizaciones de sistemas. Cuando una nueva pila tecnológica se une a la antigua, las cosas no funcionan automáticamente. La idea de utilizar API para conectar sistemas y transferir datos en tiempo real es excelente, pero en la realidad, no hay que subestimar la tarea de hacerla realidad.

- Equilibrio entre apertura, seguridad y privacidad de datos: Las preocupaciones sobre la privacidad de datos, seguridad y cumplimiento normativo han crecido entre legisladores, reguladores, empresas y ciudadanos. Se están tomando acciones en diferentes partes del mundo para garantizar un equilibrio entre la innovación abierta y la seguridad de datos. Por ejemplo, en Europa, se publicó el Reglamento General de Protección de Datos (RGPD) desde 2016 para proteger contra violaciones de datos.

Cómo utilizar la Conectividad como Servicio

Existen muchas formas de comenzar a beneficiarse de la banca abierta.

Un buen punto de partida es analizar las necesidades actuales y futuras de conectividad para las operaciones de tesorería. No importa lo que usted desee hacer con la banca abierta, siempre comienza con la conectividad, ya sea conectándose a las API de diferentes bancos, integrando productos y servicios de Fintechs o construyendo canalizaciones de datos con socios estratégicos de negocios para su propio almacén de datos.

Debido a la importancia de las API para la banca abierta, se recomienda discutir el plan de implementación de API con sus socios bancarios o proveedores de sistemas para asegurarse de tener suficiente visibilidad sobre las capacidades que brindarán para satisfacer sus futuras necesidades comerciales y de crecimiento. Elegir un proveedor de tecnología y adoptar la Conectividad como Servicio es un buen comienzo para sus iniciativas de banca abierta.

Cuándo adoptar la banca abierta en tesorería

Muchas empresas y equipos de tesorería con recursos limitados de TI siguen buscando opciones para adoptar la tecnología de banca abierta. Debido a la naturaleza de las API proporcionadas por los bancos e instituciones financieras, tanto el número como las especificaciones están en constante crecimiento y cambio, lo que plantea desafíos para encontrar casos comerciales reales o los recursos de TI para utilizarlos.

Sin embargo, es importante tener en cuenta que las conectividades existentes con sus bancos, como SWIFT, EBICS y H2H, son complementarias a las API, por lo que todos los datos que aún no están disponibles a través de las API pueden ser agregados por estas configuraciones existentes. Por lo tanto, los equipos de tesorería más avanzados ya pueden comenzar el viaje ahora y preparar la configuración para la banca abierta y la tesorería en tiempo real.

Además de utilizar las conectividades existentes, es importante que las empresas identifiquen casos de uso específicos en los que la banca abierta pueda agregar valor, como la optimización de la gestión de tesorería o la mejora de la previsión de liquidez. Esto puede ayudar a justificar la inversión en recursos de TI y garantizar una implementación exitosa.

Las empresas deben priorizar la seguridad y protección de datos al trabajar con las API de banca abierta. Esto incluye garantizar que todas las transferencias de datos estén cifradas, utilizar métodos de autenticación seguros e implementar controles de acceso estrictos.

Por último, puede ser útil interactuar con otros actores de la industria, como socios, bancos y fintechs, para compartir conocimientos y mejores prácticas. Esto también puede ayudar a identificar oportunidades de colaboración potenciales que podrían mejorar aún más las operaciones de tesorería a través de la banca abierta.