Share

「見える化」という用語は、日常のビジネスの現場で頻繁に使われています。しかしながら、しばしば「見える化」が目的と化したり、見ていたはずのところで大問題が発覚したりします。また子会社の買収や担当の異動などにより、新しい管理対象ができた時に、どこから何を見ていったらよいのかアイデアが浮かばない時もあります。

そこで本項では、そもそも「見る」とは何のために何を見ることかをおさらいした上で、トレジャリーの何を見るかについての主なポイントを説明します。

1. 「見える化」という用語

「見える化」という言葉は、製造業の現場で古くから使われていた用語で、代表的な例はトヨタの「あんどん」や「カンバン」です。一般のビジネスの現場で「見える化」という用語が広く使われるようになったのは管見では、遠藤功氏の著書、 『見える化 : 強い企業をつくる「見える」仕組み』 (東洋経済新報社、2005年)が大きなきっかけになりました。

2. 「見える化」とは

2.1. 何のために「見る」のか

何のために「見る」のでしょうか?それはとりもなおさず、

問題を発見するために、見る

ということです。トヨタでは、2005 年に社長に就任した渡辺捷昭氏は、就任時のインタビューで次のように語っています。

「成長している時は問題点が潜在化して見えなくなる。開発や調達、生産、販売など各部門が抱えている兆候を『見える化』し、何が足りず何を補強すべきなのか明確にする。」

(出典:「渡辺トヨタ社長に聞く 現状維持は衰退と同じ」日本経済新聞、2005年7月2日付朝刊)

すなわち、見た時に特に問題がなかったということがあればそれは、見方が悪いということかもしれません。

2.2. 「見える化」の本質とは

(1) 「視覚」の重要性

遠藤氏の著作が「見える化」の本質について整理していますので、以下同書に拠りながら、「そもそも『見える化』とはどういうことか?」について振り返ることにします。遠藤氏は、「『見える化』ではなく『見る化』になっていないか?」と指摘して、次のように書いています。

「人間の行動を誘引するために何より重要なのは、実態や問題を包み隠さず、タイムリーに『見える』ようにすることだと言えるはずだ。人間が本来持っている責任感や能動性、やる気を信じて、企業活動上のあらゆる問題や事象を顕在化させ、『視覚』に訴えていくことこそが、『見える化』の本質なのである。」

(同書 p.21, 26)

データのダッシュボードを設計する際には、グラフを張り付けて終わりではなく、毎日直感的に状況や問題を把握できるように十分に工夫して初めて「見える化」をしたと言えそうです。

(2) 「見える化」できていると思っていて、見えていないパターン

遠藤氏によれば、「見える化」できていると思っている企業で実は“見えていない”ということは珍しくなく、それは次の4つのパターンがあります(同書 p.26)。トレジャリーマネジメントシステム(TMS)を使えば、この落とし穴をすべて克服できます。とはいえTMSはツールにすぎませんので、トレジャリーの見える化を構築した後で、この落とし穴に陥っていないか定期的にレビューすることが大切と思われます。

| 実は「見えていない」パターン | TMS を使えば、 |

|---|---|

| 「悪い情報」が見えていない | 「嘘をつかないキャッシュ」という言葉に表されるように、事業の良し悪しを物語るキャッシュの見える化を実現できる |

| 「組織」として見えていない | 本社が新興国まで含めて全世界を見ることができ、データをダッシュボードにすることによって、グループ全体でCFOから子会社の担当者まで共有できる |

| タイムリーに見えていない | 毎日銀行からデータを取得することにより、翌日にはすべての銀行取引が見える |

| 伝聞情報しか見えていない | 銀行や ERP から明細データを直接取得することにより、担当者の主観や恣意が入る余地がない |

遠藤氏はさらに以下のように語っています。

「『見えている』と思い込むのではなく、『見えていない』『まだまだ見えない』と考えること-そこから「見える化」はスタートする」、

「『見えない』ことに慣らされてしまうと、『見えない』こと自体に違和感を覚えなくなってしまう。これが最も危険な兆候だ。こうしたことから隠蔽体質は生まれ、企業は腐っていく。」

(同書 p.27, 34)

(3) 何を見るのか?

では何を見るのでしょうか? 遠藤氏は次の 5 つを挙げています(同書 p.64)。

① 「異常の見える化」~問題の事実

② 「ギャップの見える化」~問題の事実

③ 「シグナルの見える化」~問題の事実

④ 「真因の見える化」~問題の原因

⑤ 「効果の見える化」~問題対処後の効果検証

① から ③ま では異常や問題に関する事実を見ます。しかし事実だけでは問題解決にはなりません。トヨタの「5 回の何故」という問い [*] は有名ですが、事実をさらに掘り下げて分析しなければ、根本原因はわからず、根本原因が取り除けないと問題は解決しません。④ は、その問題の掘り下げに有効な詳細データまでたどれるようにしておくことが「見える化」の要諦の一つということです。⑤ のポイントとしては、問題解決をしたならば、問題が解消したのかを定量的・定性的に確認しなければ終了したことにならず、効果測定の結果を「見える」ようにして組織が学習しないといけません。

* 問題の真因をつきとめるには、「なぜ」を5回繰り返せという手法です。トヨタの生産現場で使われていて、大野耐一氏(トヨタ元副社長)の著書「トヨタ生産方式」(1978年。p.33-35「『なぜ』を五回繰り返すことができるか」)で広く知られようになりました。「なぜなぜ分析」などとも呼ばれ、今ではロジカルシンキングの一つの手法として、英語圏では Five whys と呼ばれて使われています。

トレジャリー業務に当てはめると、時系列比較(過去実績・現在・将来予測)と横断的比較(会社間、銀行間等の比較)の可視化によって①から③を見える化し、①から③のデータをドリルダウンできるようなツールを選んで、その場で真因についての示唆が得られるようにし(④)、組織や個人の KPI をダッシュボード化して問題解決の効果(⑤)を日常的に確認していくプロセスだと思われます。

それでは、トレジャリーの見える化について、①財務体質(BS)改善・最適化、②コスト削減、③リスク管理、それぞれの観点から具体的に説明します。問題を発見するために「見る」わけですので、見る切り口や粒度は会社によっても違いますし、見ながら切り口は変わっていきます。よって以下では一般的な出発点として何を見るかについて主な例を説明します。

(注) 以下に示すサンプルの画面やレポートには銀行名等の固有名詞が表示されていますが、サンプル用の例示であって、特段の意図はありません。

3. 財務体質改善・最適化のための見える化

資本構成の最適化、資金効率の改善をはかるために、現在と将来にわたって、資金が最適な場所に最適な金額で配置されているかを見ます。

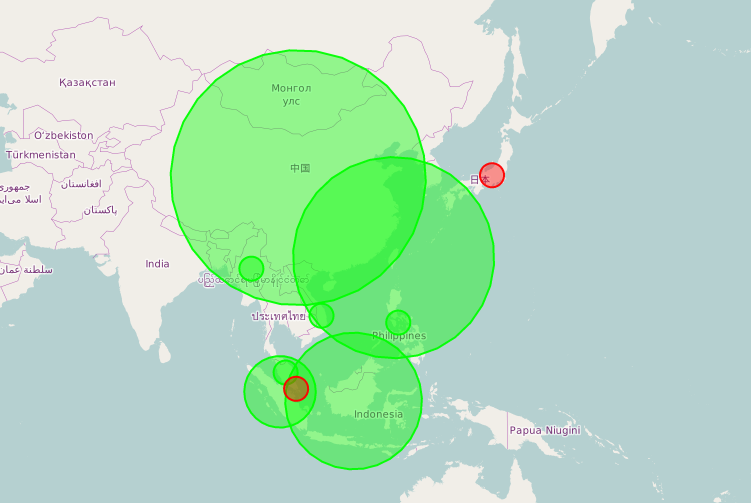

(1) 現在のポジション

今、足元に、いくらのキャッシュがあるのかを見ます。視覚に訴えるという点では地図上に資金量を示すと一目瞭然でしょう。切り口は、国、地域、会社、事業、銀行、口座別等が一般的かと思われます。

(2) 将来の見通し

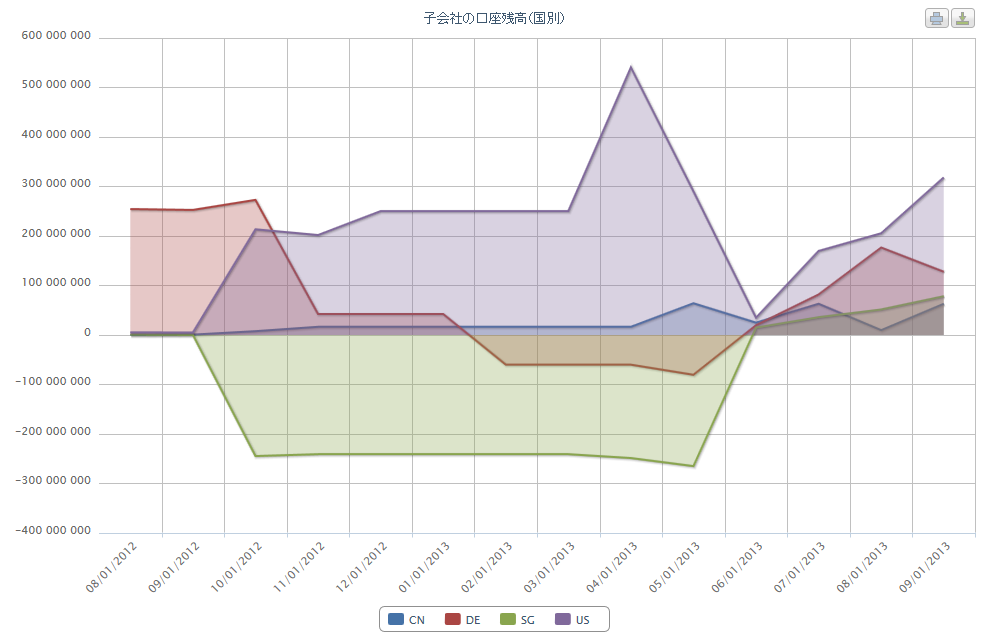

次に将来の見通し、資金繰りの状況です。子会社の規模や重要度、駐在員や経理財務担当者の有無等に応じてメリハリをつけて見ているところだと思われます。

縦軸は銀行口座で会社別に集計。横軸は時間軸で、過去の実績と将来の見通しを表示。

これをグラフにすれば、どの地域や会社で資金が余剰になり、どこで不足し、それぞれどれくらいの金額なのかのギャップが一目瞭然となります。いつ、どこからどこへ、いくら動かすと最適なのか、事実をもとに合理的な判断をしやすくなると考えられます。

(縦軸が資金残高、横軸は時系列(月別))

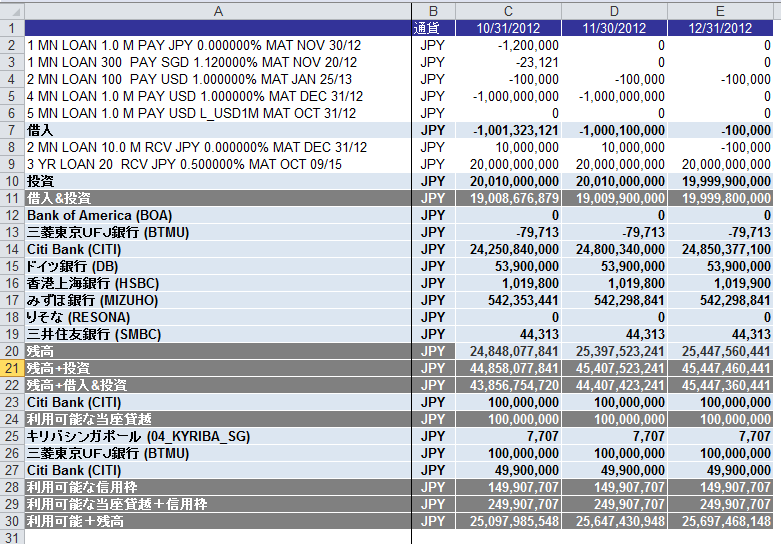

(3) 移動可能額

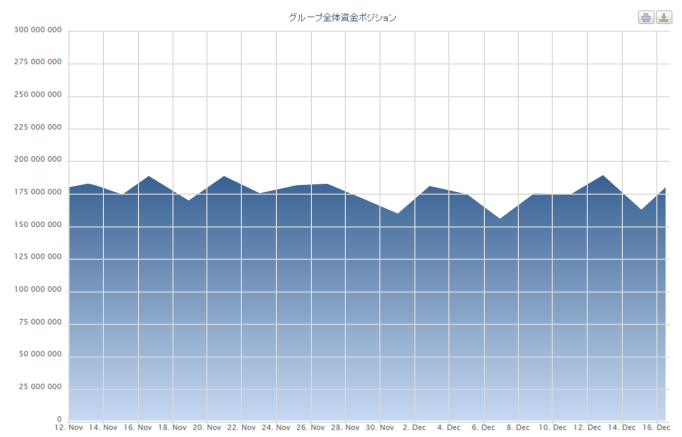

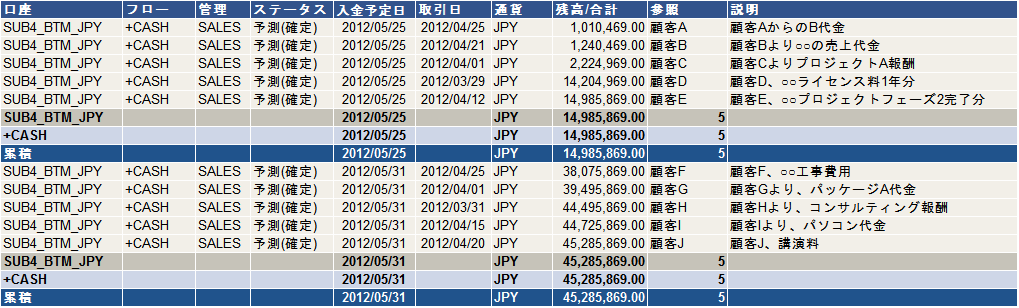

グループ会社の余剰資金については、他のグループ会社の運転資金や設備資金に回したり、本社の有利子負債を返済したりするために活用されることが求められます。一方、その余剰資金を抱えている子会社にも事情はあるでしょうから、まず、月間を通して余剰はいくらぐらいなのかの事実を把握して、その子会社との調整に臨むとよいと思われます。そのためには、資金残高を日別に把握する必要があります。

常に一定金額は余剰であることを表示している例

月末の残高を見ているだけでは、その残高が多いのか少ないのかわからず、従って余剰がいくらなのかはわかりません。

(4) 資金繰りの予測のブレの原因

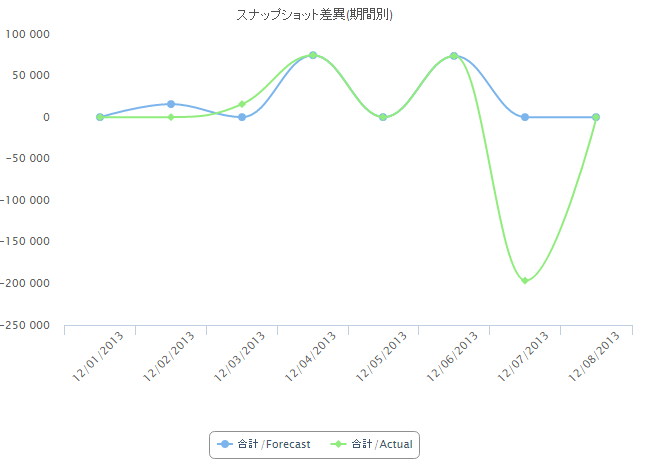

手元資金を減らすために資金繰りの予測精度を高めたいという課題は、洋の東西を問わず古くて新しい万国共通の課題です。資金繰りの予定と実績の比較を行い、予定が大きくずれた日には原因とその改善の方向性について、所管部門の協力も得ながら探っていきます。比較は、予実比較の他に、期初の予定と第一四半期後の予定との比較(予予比較)や、前年同期と今期の実績の比較(実実比較)も有効かと思われます。

グラフの最後の方で、予定外で大きな金額の出金があったことを示す例。

4. 財務コスト削減のための見える化

財務管理にかかるコストを把握し、ギャップを見つけます。財務コストには、①不要な借入を行ったことによる不要な金融コスト、②送金や口座維持等にかかる銀行への支払手数料があります。為替差損については次項の「リスク管理のための見える化」の「為替リスク」の項で説明します。

このほか見える化できた結果、シェアードサービス等による事務の集約化や自動化の可能性が見えてくれば、事務処理の人件費等の財務管理業務のコストを効率化することもできます。

(1) 不要な金融コスト

不要な借入による不要な金利の支払いをなくします。意図的なルール違反や過誤により、必要のない借入を行ってしまうケースもあると思われます。

わかりやすい見方としては、時系列で子会社の営業取引と財務取引の入出金を見て、借入の有無、金額、タイミングを確認し、売掛金の入金タイミングを早めることはできなかったか等の観点で見ることかと思われます。当該子会社に、計画的かつルールに則した調達をしたり、回収と支払のサイトを考慮して営業や調達を行ったりするように指導し、不要な借入をなくします。

借入をしてすぐ返しているような例を示しています。

(2) その他の金融コスト

送金や為替の手数料、口座管理手数料など銀行への支払手数料を見て不要な手数料、削減できる手数料を探します。営業目的で開設した口座で既に用済みとなった口座があるかもしれません。銀行間の比較も有効でしょう。支払集約、ネッティングなどによる手数料削減の余地も見えてくるかもしれません。

会社別、手数料別、銀行別等に並び替え、金額の大きい手数料や銀行などをハイライトして、削減の可能性はないか検討したりします。

5.リスク管理のための見える化

財務リスク管理は、統制・コンプライアンスを強化するための基本となります。異常やシグナルを見つけて、現地に照会をして牽制を効かせたり、内部統制の往査前の予備調査を充実させたりします。多くの企業では、本社の財務、監査部門の人員は変わらない一方、海外子会社の数が増えていく中で、内部監査の頻度が3年に1回などとなり、放置されている空白の2年間で不祥事が起きやすいとも聞きます。TMS を用いてダッシュボード化することで、監査・管理担当者が本社にいながら定期的にモニターをして、必要に応じて現地に照会することは、不正の抑止の観点で極めて有効な牽制となります。

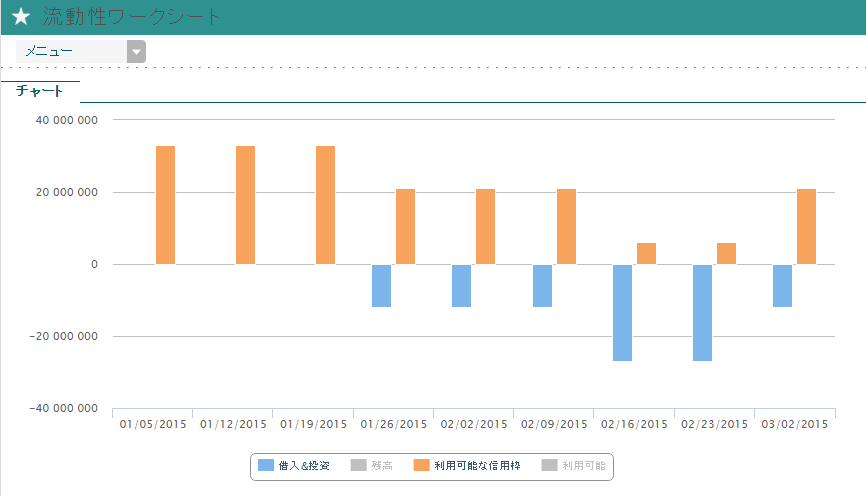

(1) 流動性リスク

過去10年に限ってみても、金融危機により信用供与が急速に縮小したり、テロ、暴動、災害等により当該地域の店舗網やサプライチェーンが突然停止し、数か月後にようやく操業再開できたりと、流動性リスクの管理と有事の際の対応の必要性、喫緊性はますます高まっています。

キャッシュだけではなく、貸付や借入、当座貸越枠や信用枠の残高なども加味して、緊急時に備えた流動性について、事業や会社等などの切り口で見ておく必要があるかと思われます。

この会社は先々、借入余地がほとんどなくなる可能性があることを示している例。

手元の資金残高だけではなく、最大限調達できる資金額を示した例

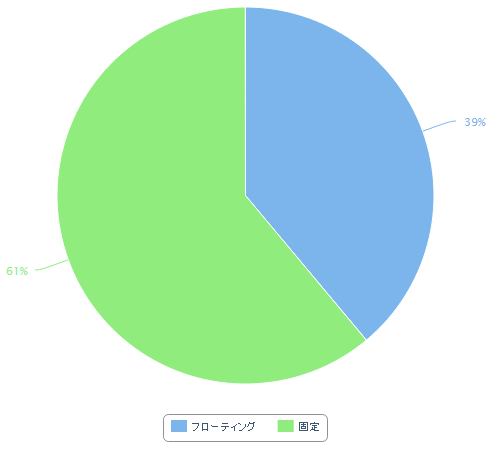

(2) 金利リスク

金利リスクについては、金利変動の影響を受けやすい変動金利の借入残高を把握し、金利変動の影響の受けやすさや、ヘッジすべきもので未ヘッジのものはどれくらいか等を検討します。

ここでは上段に金利スワップ取引とのそのヘッジ対象である変動金利による借入を紐づけて表示して、ヘッジ済みの借入契約がわかるようにしています。下段はヘッジしていない借入契約について、借り入れている会社、借入先(銀行や親会社等)、ベースのインデックスレートとそのスプレッド等を表示させ、ヘッジ要否を検討できるようにしています。

(3) 為替リスク

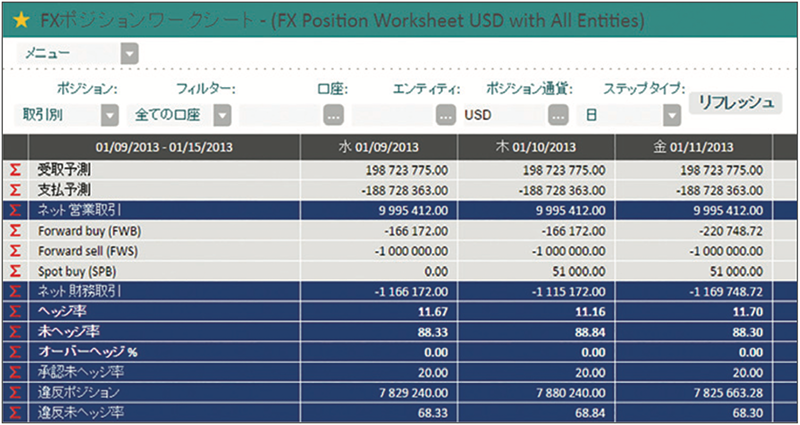

為替リスクについては、通貨別のFXエクスポージャーとヘッジ率、自社のヘッジ方針・基準に対する違反状況を把握するところが出発点かと思われます。

「FX エクスポージャーの金額」は、グループ各社の外貨建ての入出金予測を全て集め、通貨 × 取引日・決済日ごとに集計しなければなりません。

「ヘッジ率」は、「ヘッジ取引の金額÷FXエクスポージャーの金額」ですから、「ヘッジ取引の金額」について、全グループ会社のヘッジ取引の明細を収集して、ヘッジ取引の種類 × 通貨 × 受渡日ごとに集計しなければなりません。

TMS であれば、FX エクスポージャーについては、ERP からの外貨建て債権債務データと ERP 以外の計画・予定データの連携により基本的に得られます。ヘッジするFX取引を実行すると、その取引を TMS に入力またはインポートした時点で、現在のヘッジ率と違反ヘッジ率、違反ポジションを照会できます。月末に全世界の子会社からスプレッドシートを集めて加工・集計する作業は不要です。

当該受渡日に対するヘッジを何によっていくら実行(中段)していて、

ヘッジ率とヘッジ規定に対する違反率及び金額(下段)を示している例

(4) 不正リスク・オペレーショナルリスク

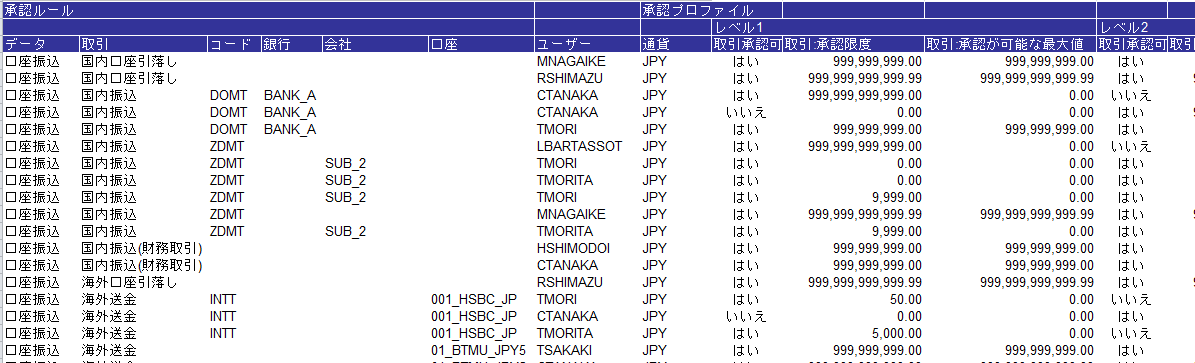

不正の兆候やミスの可能性がある箇所を見つけます。送金にかかる権限や銀行への送金指図の内容をどこまで可視化できるかがポイントになるかと思われます。支払権限者のリストと支払承認履歴、個々の支払取引の詳細が、本社と子会社との間で共有され、本社が見ているという状況を見せることによって、子会社への牽制は効くことになります。

世界で何名の担当者がそれぞれいくらまでの支払承認権限があるのか一目瞭然です。特定の口座、特定の送金目的の権限しかない人、国内送金・海外送金ともにすべての権限を持っている人は誰か、などがわかります。

海外子会社の入金が遅れている売掛金を入金予定日ごとに一覧表示させ、各明細の中身をドリルダウンで確認すると、本社にいながら、内部監査のサイクルに関係なく、疑わしい取引を随時ピックアップ、照会することができます。

(5) カウンターパーティーリスク

財務取引のカウンターパーティにかかるリスクを見ます。2008年のリーマンショック前後に金融危機がありましたが、2016 年に入ってからもとある欧州の銀行で信用不安が発生、不安の連鎖は他の欧米銀行に波及し、金融不安がくすぶりました。

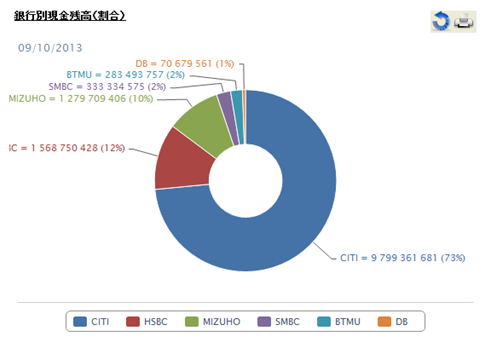

金融危機等により取引銀行との取引条件やクレジットラインの変更が余儀なくされることがないか等、銀行などのカウンターパーティごとに取引残高等を可視化して、現在のリスクを確認し、必要な対策を検討できるようにします。

この例では特定の銀行に現金が集中していることがわかります。

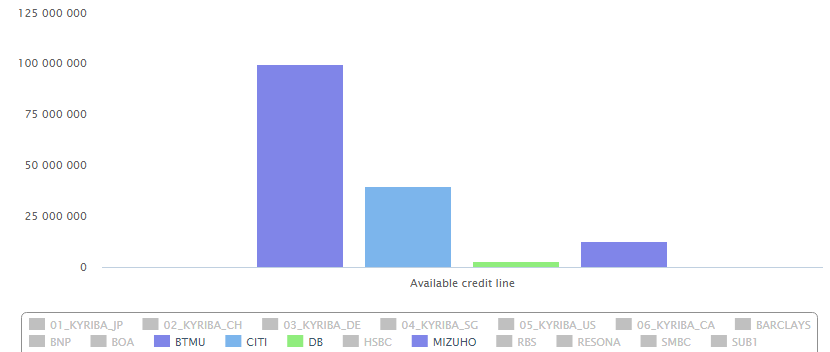

信用不安説の出ている銀行が自社に対する信用枠を減額または撤廃したらどの程度の影響があるのかが見えます。

(6) カントリーリスク

拠点所在国固有の政情、経済、自然災害などの事情でビジネス環境が想定以上に大きく変動し、何等かの損害を被る可能性を見据えて、当該国へのさまざまなエクスポージャーや債権債務残高を可視化して、有事の際の対応方法をシミュレーションできるようにしておくことも有効かと思われます。

クラウドの TMS では、画面表示を自在にその場で切り替えられますので、ニュースがあった時、その場で当該国のポジションや流動性を把握できます。

資金残高だけではなく、信用枠の未使用分等も加味した流動性を表示させることも有効かと思われます。

6. 見える化を進めるうえでのポイント

システムにより子会社や銀行からデータを集めて表示するだけでは正しい「見える化」になりません。以下に、ポイントをいくつか説明します。

(1) 「アップルとオレンジ」~同じもの同士で比較

本来比べられないものを比べてしまうことを英語で「アップルとオレンジ」といいます。会社間で比較する際にも、アップルとオレンジを比較していないか、注意が必要です。

シンプルな例として「普通預金」を挙げましょう。たとえば、イギリスでは銀行口座の種類として、Savings Account, Current Account があります。市販されている金融専門の英和辞典にはそれぞれ次のように訳語が振られています(訳語の次の A, B, C は、出典の辞書を示しています [*])。

| A: 英和和英 | B: バロンズ 金融用語 | C: 英和 金融用語 | |

|---|---|---|---|

| Savings Account | 貯蓄勘定 | 貯蓄性預金 | 普通預金・普通預金口座・貯蓄預金・貯蓄口座 |

| Current Account | 当座勘定 | 正常口座 | 当座預金 |

* 出典辞書:

A: 英和和英 金融・証券・保険用語辞典〔第3版〕(株式会社アイ・エス・エス編、WAVE出版、2004年)

B: バロンズ金融用語辞典 第7版(ジョン・ダウンズ、ジョーダン・エリオット・グッドマン編 日経BP社 2009年)

C: 金融ビジネス用語英和辞典(菊地義明著 IBC パブリッシング 2005年)

A: 英和和英 金融・証券・保険用語辞典〔第3版〕(株式会社アイ・エス・エス編、WAVE出版、2004年)

B: バロンズ金融用語辞典 第7版(ジョン・ダウンズ、ジョーダン・エリオット・グッドマン編 日経BP社 2009年)

C: 金融ビジネス用語英和辞典(菊地義明著 IBC パブリッシング 2005年)

これらの辞書をもとにすると、Savings Account = 普通預金、Current Account = 当座預金として、日本のそれと紐付けたくなりますが、イギリスでは日常の決済に使われているのは Current Account であって、Savings Account はどちらかといえば余剰資金を寝かしておくために使われています。口座を用途別に細かく見たい時は、辞書だけではなく、個別に内容の確認を行ってグルーピングした方が間違いは少なくなります。

実際に、弊社のお客様でも、「キリバを導入するにあたり改めて銀行口座や勘定科目、コード類をマッピングし直したら、これまで誤解していたことがわかった」と仰っていた企業がありました。

(2) 日次の自動化

見える化のためのデータ連携を必ず毎日自動化するという点も、重要な点です。資金繰りの予測データなどは、最初から毎日連携する必要はないかもしれませんが、銀行取引の明細データは最初から日次で自動取込することをお勧めします。

TMS 導入直後の段階は銀行取引明細のデータ取得を自動化せず、手動でダウンロードして TMS にアップロードすることも行ってもよいと考えますが、「見える化」が軌道に乗ってきたときは、自動化するか、自動化しないのであれば外注化をはかる等、財務担当者の負担にならないようにする方が望ましいと考えます。

毎朝始業時に、前日の銀行取引明細データを手動でアップロードする作業は、たとえそれが10分や30分の作業であっても、何か月も続けていると相当気が滅入るものです。やがて1日アップロード作業を休むと、翌日のアップロード作業の時間が増え、アップロードファイルが増えるとミスもして、そのミスの修正にさらに時間がかかって、ますますアップロードする意欲が失われ、月に1回アップロードするようになってしまうというような悪循環に陥りかねません。そうなると「見える化」になりません。

そのためにも、マルチバンク、マルチ ERP に対応した TMS を選択して、自動データ連携を合理的なコストと期間で実装することは大きなポイントといえます。

(3) 見るための努力

クラウド型 TMS の登場により見える化が容易になりましたが、システム以外の部分には労力を割かなくてはなりません。以下では例として、海外の銀行との対応についてのポイントを挙げます。海外の銀行の中には、その業務品質がはるかに低い銀行が少なくありません。入出金明細をデータで受け取るための契約を締結する際、メールを送ってもなかなか返信が来ず、契約締結に数か月もかかる銀行も中にはあります。毎日送られてくるデータについても、銀行側のシステムの問題でデータが送られてこない場合や、データの中身が間違っていることも決して珍しくはありません。

契約事務が遅い銀行や、データ送信に不備があった銀行に対しては、主体的に動いてフォローアップする必要があります。

「可視化は 90% の口座で達成できた。しかしもし、相手の銀行へこちらからプッシュしなかったならば、可視化率は 50% も行かなかったのではないか?」とは弊社のお客様の言葉です。

(4) ダッシュボード化

最後に「見る」ことを日常業務にするために、CFO から子会社の財務担当者まで各自の職責に応じた KPI をダッシュボードにして、TMS にログインしたときに自然に目に入るようにします。冒頭で紹介した遠藤氏が説く「視覚化」の実践になります。TMS 選定の際には、ダッシュボードの設定や変更のしやすさ、使い勝手の良さも考慮されるとよいと思われます。

このコンテンツは、トレジャリー・マネジメント・ハンドブックに収録されています。