Share

「マルチ ERP 接続」とは、トレジャリー・マネジメント・システム (以下、TMS) と企業グループ内各社の様々な ERP とを、現行の会計基準やコード体系、既存の ERP のインターフェイスを前提に接続することを指します。マルチ ERP 接続は、IT 面での課題に留まらず、実は子会社統制の観点で極めて重要なポイントです。

1. 海外展開を進める日本企業に欠かせないマルチ ERP 接続

日本経済新聞 [*] によれば、2014 年 6 月末までの1年間で大企業の利益剰余金 (内部留保) は 14.9 兆円増加し、同時に、長期保有の株式は 15.3 兆円増え、日本企業は海外を中心に M&A や子会社設立にアクセルを踏んでいるとあります。海外展開に伴う日本の直接投資の残高は過去 5 年で倍増していて、日本企業は儲けたカネの多くを海外に投資しているようです。

*: 2016 年 1 月 12 日付「M&A、国内投資と両輪に」

財務部門に求められることは、①矢継ぎ早の海外投資を実行するために資金繰りとグループ内での資金活用を適切に行い、次なる M&A や投資に備えることと、②買収した海外子会社の財務オペレーションのモニタリングを、買収後にただちに開始し財務面でのインテグレーションを早期に実現することです。そのためには、TMS と子会社の ERP を接続してデータの連携をしなければなりません。

合併や買収した会社では、多くの場合、本社とは異なる ERP を使っています。通常は、IT 部門の主導のもと、コスト削減、IT ガバナンスの観点でシステムの標準化や統合を進めていくと思われますが、一般的に 1 年から 2 年程度はかかります。IT 技術の進展により、システム自体は「疎結合」という、各システムの独自性を活かし、システムの大規模な改修を行わずにデータ連携をすることができるようになってきています。しかしながら業務面では以下の4点の標準化や統合が必要になり、その現状調査、検討、調整の期間も含めると 1 年以上はかかってしまいます。

- 会計基準の統一

- 業務プロセスや作業手順の標準化、関連する制度や規定の整備

- コード体系やマスターデータの統合

- データフォーマット(データ項目)の統一

1 年以内にシステム統合が完成すると、成功事例としてメディアで取り上げられるほどです。

TMS が ERP と接続できないと、入出金予定のデータがタイムリーに得られず、資金繰りの予測精度が悪くなり、グループ各社が手元資金を厚くしてしまい、不要な外部調達が増えていく傾向にあります。さらに、売掛債権 / 買掛債務と実入出金の照合ができず、架空売り上げや回収金の着服といったような不正のモニタリングができません。

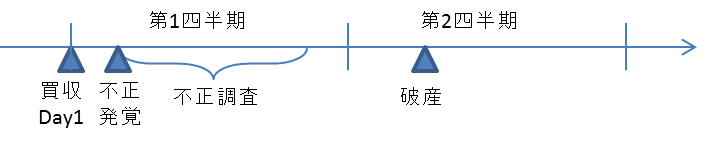

実際、日本企業で最近起きた例では、海外の会社を連結子会社にしてから間もなく不正が発覚して、半年もたたないうちにその子会社が破産に追い込まれています。

買収時のデューデリジェンスに完璧はありません。TMS と ERP の接続に時間的な猶予はありません。

2.マルチ ERP 接続の対象

TMSとERPは一般に以下のデータを連携します。

| 方向 | データ | 目的(対象業務) |

|---|---|---|

| TMS ← ERP | 入出金予定 (債権債務データ) |

資金繰り・資金予測 (キャッシュフロー予測) |

| 支払指図 | グループ内外への支払 | |

| TMS → ERP | 支払や財務取引の仕訳 | 総勘定元帳への記帳 |

| 銀行取引明細 | 総勘定元帳との残高照合 |

ERP より TMS へ

入出金予定 (債権債務データ)

正確な資金繰りの予定を作成するために ERP の売掛債権・買掛債務のデータは必須です。債権債務として未だ計上されていない将来の受け払いの予定については予算管理システムやスプレッドシートなどからインポートする必要があります。

入出金予定をタイムリーかつ正確に把握できないと子会社の手元資金は厚くなり資金効率を悪化させます。

支払指図

支払業務における TMS と ERP の連携については二つの方法があります。①TMS で支払申請・承認・指図作成を行う方法と、②既存の ERP で支払指図の作成まで行い、そのデータを TMS に取り込む方法の二つです。

①と②のいずれにして、どこまで ERP で行い、どこから TMS で行うかについては、貴社のシステム構成、方針、将来計画等を考慮して、貴社にとって最適な役割分担にすればよいと思われます。

重要なことは、どちらにしても必ず TMS を通す、ということです。理由は統制です。本社が子会社の支払をいつでも見ることができるという体制をとり、定期的にサンプリングチェックをしている姿勢を見せて牽制することが不正支払の抑止のために欠かせません。さらにマルチ接続の作業を通じて、子会社の支払業務の実態が見えてきます。

TMS より ERP へ

支払や財務取引の仕訳

TMS から実行した支払や財務取引についての仕訳データを、ERP の総勘定元帳に送って取引を計上します。TMS を使えば、プーリングや親子ローンなどのグループ内取引についても、その金利を計算して受払利息の仕訳も自動で作成できます。

銀行取引明細

TMS は銀行から銀行取引明細のデータを、毎日自動で取り込んでいます。したがってこのデータを ERP に連携すれば、銀行取引や口座残高について総勘定元帳や補助簿と照合ができます。

3.マルチ ERP 接続の阻害要因

ではなぜマルチ ERP 接続が難しいのでしょうか? 理由は、一般的な日本企業にとって、接続しなければならない ERP の種類と数が多いという IT 上の阻害要因と、業務処理基準や勘定科目コード等、業務やコードの統一・標準化という業務上の阻害要因があるためです。

【IT 面の阻害要因】

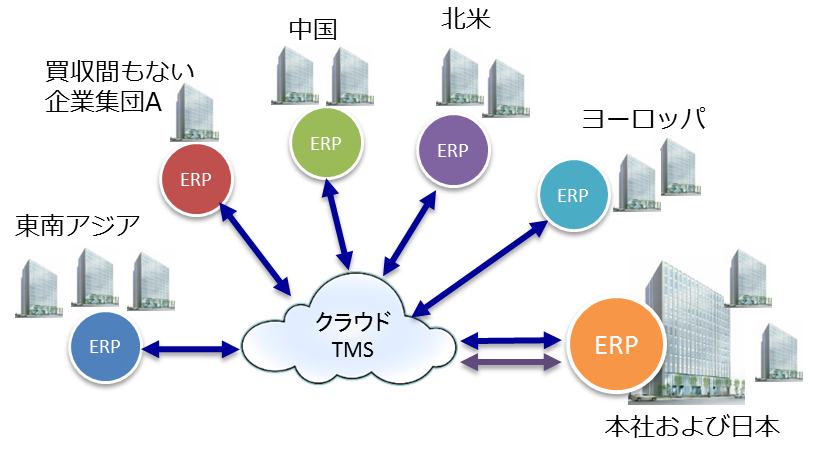

ERP の数: 多くの日本企業では欧州、米国、アジア太平洋地域を中心に数十、数百の海外子会社を持っています。日本企業は現地の商慣習や経営管理手法を尊重する傾向があり、グローバルレベルでのシステムの標準化・統合は、欧米企業ほどには徹底されていません。仮に地域ごとに同一システムを使っているとしても、TMS と複数のインスタンスの ERP とのデータの連携をしなければなりません。弊社の例では、日本国内の子会社だけでも 10 以上のインスタンスの ERP と接続しているケースがあります。

ERP の種類: TMS と接続が必要なERPの種類も多岐にわたるのが通常です。子会社の ERP には、Oracle 製や SAP 製などのグローバルベンダー製のERP の他に、現地ベンダー製の会計パッケージや、自社開発した ERP もあります。インターフェイスするファイルのレイアウトなどの仕様が ERP ごとに異なります。弊社の例では、日本国内だけでも 50 種類程度のインターフェイスファイルを連携している事例があります。

【業務面の阻害要因】

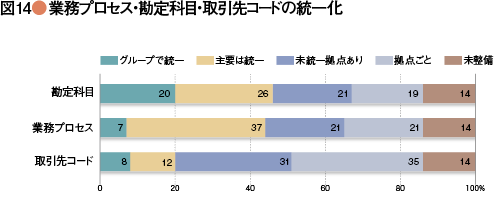

業務やコードの統一: 業務面では、会計基準の統一をはじめとして標準化や統合をしなければならない項目が多くあります。

勘定科目コードを例にとると、日本 CFO 協会の調査によれば、日本企業で勘定科目コードを統一しているのはわずか 20% にすぎません。業務プロセスに至っては 7% です。

(出典) 日本 CFO 協会発行 CFO FORUM(2015 年 3 月号)

『中国・アジア拠点への本社統治力と財務マネジメント』- 日本 CFO 協会・経済産業省「平成 26 年度総合調査研究 (GCM および ABL の現状と普及促進に向けた課題の調査等)」との連携調査より

『中国・アジア拠点への本社統治力と財務マネジメント』- 日本 CFO 協会・経済産業省「平成 26 年度総合調査研究 (GCM および ABL の現状と普及促進に向けた課題の調査等)」との連携調査より

その他に TMS で必要になるコードは以下のようなものがあります。

銀行口座を管理するコード

会社コード、銀行コード、銀行支店コード、銀行口座コード (内部管理用の口座名称や口座 ID) 等

入出金取引を管理するコード

キャッシュフローコード、勘定科目コード、予算管理コード、取引コード等

入出金取引の内容を表すコード

取引先コード、通貨コード、金利のコード等。

主なものを列挙しただけでもこれだけありますので、子会社のシステムとの標準化・統合は容易なものではないことがわかります。

4.マルチ ERP 接続の方法

TMS と ERP とをシステム統合により連携するのに 1 年や 2 年も待てない財務部門としては、ERP が統合される前に、その子会社の現在の ERP と別の方法で連携すべきでしょう。弊社ソリューションの導入事例では、要件の検討開始から 6 か月で連携ができています。

これを実現するのが、クラウドの TMS ソリューションによるマルチ ERP 接続です。クラウドのソリューションは、システム連携も全て設定で対応できるように汎用的に設計されているために、インターフェイスの開発が不要で、短期間・低コストで ERP との連携ができます。

技術面の阻害要因は、開発が不要なインターフェイス設定により克服されます。業務面の阻害要因は、子会社の現行のコードと TMS のコードをマッピングするマッピングルールによってクリアされます。

インターフェイス設定

従来型のシステム開発では、システム間インターフェイスは、連携先システムごと、インターフェイスファイルごとに設計して開発する必要があります。クラウドであれば、インターフェイスファイルの仕様(ファイルの形式、区切り文字の種類等)やファイルレイアウト(項目の並び順等)を設定で定義することができます。また、自動取込の設定も行えば、ERP のファイルを自動で取り込めるようになります。

マッピングルール

マッピングルールとは変換辞書です。例えば、「現金」という勘定は本社では「1001」、その子会社では「A0001」であれば、1001=A0001 という関係を定義して、変換辞書を作ります。子会社から「A0001」というデータが入ってきたら、それを「1001」と読み替えて TMS のデータベースに保存します。逆の場合は、「1001」を「A0001」と置き換えて子会社の ERP にデータを渡します。

| 勘定科目 | 本社 TMS | A 社 ERP |

|---|---|---|

| 現金 | 1001 | A0001 |

| 売掛金 | 2001 | B0002 |

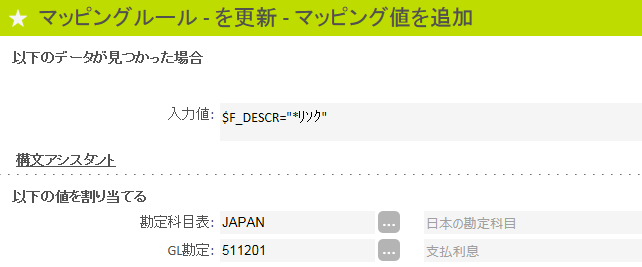

子会社の ERP に当該コードがあってインターフェイスファイルにその項目があれば、上記の変換辞書でそのまま「A0001」を「1001」と読み替えることができます。しかし、TMS 側で必要なコードが ERP にはないこともあります。この例では、ERP からのファイルに「A0001」と書いていない場合です。その場合は、ERP からのファイルの情報を読み取って、TMS 側で該当するコードを割り当てることになります。例えば、ERP からのファイルの「摘要欄」に「リソク」という文字があれば、「支払利息」のコードを割り当てます。その場合は下図のように、“ある項目にある文字列があったら、あるコードを割り振る”という自由構文によるマッピングルールを定義します。

このマッピングルールを、TMS と ERP で連携する必要のあるコードについて定義します。

この方法のメリットは、コードの変更はその変換辞書を修正すれば済む点です。よってベストプラクティスとしては、子会社を買収した時点ではとりあえず現状のまま変換辞書を作成してシステム連携を開始して、1 年か 2 年後に ERP のシステム統合がなされたときにはその変換辞書を修正して統合後の新システムに対応します。

その結果、スピードを損ねることなく、海外子会社のERPと連携して、その資金や財務オペレーションを速やかに可視化することができるわけです。

5.マルチ ERP 接続の副次効果

このようにマルチERP接続は、現行のシステムや業務、基準を前提に設定して行いますので、短期間で子会社を可視化して統制を効かせることができるという大きなメリットがあります。

このほかに弊社の経験上、財務業務の高度化に資するような大きな副次効果が得られます。

どの子会社も、とくに買収した海外の会社であればなおさら、独自の企業文化を持っていて、それが、経営管理、業務管理に反映されています。マルチ ERP 接続によって、子会社のそれぞれの企業文化を超えて仮想的に一つのシステムとなるために、各子会社の管理レベルがわかるようになります。

結果、以下の 2 点が見えてきます。

財務業務の標準化・統合に向けた道筋が見える

現行のまま接続するがゆえに、見えてくる世界です。たとえば国内子会社ですら、原点は本社から分社派生していったにもかかわらず、いつの間にか大きく違う勘定科目体系になっていたりしています。

教科書的には、財務業務をグループ内で標準化、統合をすることが目指すべき方向性です。経営資源の効率性と統制、買収効果の創出の観点から当然の要求です。しかしながら、誰もがコードやシステムが違うことは気づいていながら、どの程度違うのかが見えていないために、「パンドラの箱」を開けて収拾がつかなくなるという漠然とした不安をかかえているのではないでしょうか。

一方、現行のままシステム接続すると、マッピングテーブルの作成作業を通じて、各社のコードや業務、システムの違いが否が応でも明らかになって、「漠然とした不安」が「具体的な課題」になります。例えば、コードが違うとはいえ、“A 社と B 社は違いが少ないが、C 社は違いが甚だしく、それはこのような原因が考えられる。よって順番としては A 社、B 社で実績を作って C 社と統合していく”というように、一見パンドラの箱に思えたものが、何らかの特徴や傾向が見えてきて、業務の標準化、統合に向けた戦略や戦術が考えられるというものです。

従来のスプレッドシートでは見えなかったものが見えてくる

これは、マッピングルールを定義することによって見えてくる世界です。TMS を導入する前は、子会社からスプレッドシートで資金繰り表を月末に本社宛てに送ってもらい、そのスプレッドシートをもとにその子会社と会話をしていたと思います。一見、本社と子会社の会話が成り立っていたように見えますが、実はこのマッピングルールを定義するという作業を通じて、そのコード定義を誤解していたとか、コード名称からこういう内容だと思い込んでいたといったことが出てきます。子会社の基準や業務を理解していたつもりだったが、実はわかっていなかったという話はよく聞きます。

もう一点は、子会社比較の視点です。マッピングルールによって各社の勘定科目を TMS の勘定科目に紐づけるために、子会社間の比較ができるようになります。スプレッドシートの時代は、子会社ごとに資金繰り表の縦軸は異なり、そのため 1 行ごとに子会社間では比較できず、小計行で比較できればよい方ではなかったと思います。これが一番細かい粒度で、同業、同規模の子会社等で比較分析できるようになります。

マルチ ERP はこのように、財務部門の子会社統制、業務執行の観点で非常に重要なポイントです。

このコンテンツは、トレジャリー・マネジメント・ハンドブックに収録されています。