Share

1. ROEとは

ROE(Return On Equity、自己資本純利益率)は、自己資本に対して、どれだけのリターンがあったのかを示す指標で、当期純利益を自己資本で割った比率で表されます。

ROE = 当期純利益 ÷ 自己資本 [*]

* 分母の Equity は、日本では「自己資本」「株主資本」「純資産」の3つがあります(2005年12月の新会計基準と2006年5月施行の新会社法により、「株主資本=自己資本=純資産」ではなくなっています)。“当期純利益”が株主以外のステークホルダーに支払った後の残余利益、すなわち親会社の既存株主に最終的に帰属する当期の利益額であることから、分母は純資産のうち、親会社の既存株主に帰属する部分である自己資本を用います。また、評価・換算差額等は、払込資本ではなく未実現の損益で未だ当期純利益に含められていないことから、より厳密に株主にとってのリターンを見たいときは、分母を株主資本とすることもあります。

ROE の分解式としては、デュポン式が知られています。

ROE = 売上高純利益率 × 売上高総資産回転率 × 財務レバレッジ

言い換えれば、

| 純利益 | = | 純利益 | × | 売上高 | × | 総資産 | 自己資本 | 売上高 | 総資産 | 自己資本 |

と分解されます。

すなわち、ROEを伸ばすとは、財務のレバレッジを適切に効かせながら(負債を有効に活用しながら)、効率よく資産を回転させ、利益率を高めていくことに他なりません。

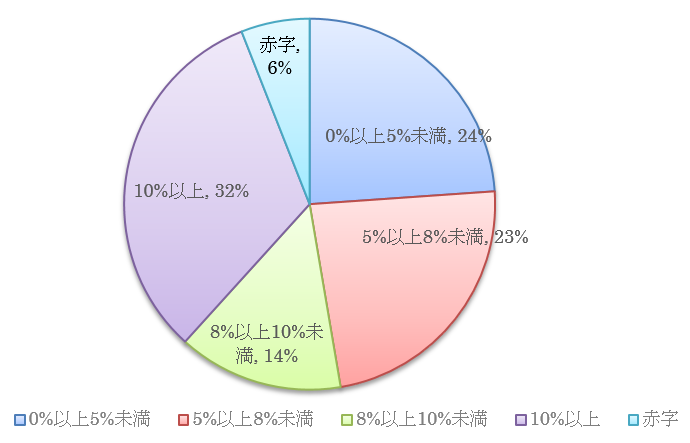

2. 日本企業の ROE

(出典:東証一部上場企業(外国企業を除く)の2015年12月期までの決算数値をQUICK社データより弊社抽出)

全体として欧米の企業のROEと比べると、日本企業のそれはかなり劣後していますが、前述の分解式で中身を見ますと、特に利益率が劣っていることがわかります。

| ROE | 利益率 | 回転率 | レバレッジ | |

| 日本企業 | 5.3% | 3.8% | 0.96 | 2.51 |

| 米国企業 | 22.6% | 10.5% | 0.96 | 2.69 |

| 欧州企業 | 15.0% | 8.9% | 0.87 | 2.86 |

(出典:後述の伊藤レポート P.37)

3. 今、ROE が注目を集めている背景

最近、ROE を重視した経営が注目されています。その契機は、2014 年 8 月に経済産業省から発表された「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト(伊藤レポート)最終報告書」にあります。伊藤レポートでは投資家目線で日米欧の企業の収益性分析を行った結果、日本企業は ROE を 8% 以上とすることをコミットすべきと提言しました。

最低 8% の ROE が目標とされた背景は、日本企業が稼ぐ力を再び取り戻し、持続的成長を果たしていくには、投資家との協創も欠かせず、そのためには8% の ROE が閾値となるということを、国内と海外の投資家に対する調査をふまえた実証的な検証に基づき宣言したものです。

伊藤レポートは、コーポレートガバナンス・コード、スチュワードシップ・コード、JPX日経インデックス400とともに、アベノミクスの第3の矢である成長戦略をうけた施策と動きの一つで、上場企業には無視できない存在となっています。そのため、ROEについても大きな注目が集まっています。

4. ROE への批判

もともとROE経営は、1990年代に米国から持ち込まれブームとなった経営管理論です。しかし必ずしも日本企業には定着、普及しませんでした。その主たる理由は以下のものでした。これらはまた、現在もROEについて批判されているポイントです。

<却って成長を損ねるという批判>

- ショートターミズム(短期志向)。毎期ROE目標を達成しなければならないという視野狭窄に陥り、中長期の成長がおろそかになるという批判です。手っ取り早く投資を抑制すれば、純利益が増え、ROEが上がります。

- ROEは率(%)であり、規模(金額)を持たないため、重要性、戦略性の観点で投資の意思決定などにおいて判断を誤りかねません。結果、現在の儲かる事業に経営資源が集中投下され、新規事業への投資が不足する恐れがります。

- 企業価値の源泉はキャッシュフローであるにもかかわらず、ROE目標の設定により利益優先となり、キャッシュフローの創出がなおざりにされる不安があります。

<却って企業価値を毀損するという批判>

- 株主資本と他人資本の割合を変更すれば、比較的容易に財務レバレッジを向上させROEを伸ばすことができます。すなわち、借入金を増やしたりリキャップCBにより資本を負債(転換社債)に変えたりできてしまいます。結果、負債比率が過度に高まり、借入調達余力がなくなり、倒産リスク、有事の際の流動性リスクが高まり、危機耐性が弱くなり肝心の株主価値を毀損します。

- 配当や自社株買いを増やすことで、短期的に財務レバレッジを向上させROEを伸ばすことができます。手元の余剰資金は企業価値に組み込まれていて株価に反映されているので、一般的には、配当や自社株買いによる現金放出は企業価値を下げ、中期的には株価も下落させます。

<実行性、実効性についての批判>

- ROEは事業活動の結果であり、直接現場の意思決定や業務遂行には結びつかないという批判があります。

- ROEの計画、目標設定には、事業別等のBS予算を作成する必要があり予算作成の負荷が高いです。(但しこの点は、2005年度からの減損会計の導入により、資産をグルーピングしてその将来キャッシュフローを見積もらないといけなくなっていることから、ハードルは低くなっているともいいます)

<情緒面での批判>

- ROEは株主にとっての評価であると強調されると、株主主権型の欧米企業に対して、ステークホルダー型(共同体型)とされる日本企業においては違和感が強いものがあります。

伊藤レポートもこれらの点を踏まえ関係者はその趣旨や真意を様々な場で開陳されていますが、入手しやすい資料をここでは 2 点紹介します。

・雑誌:DIAMOND ハーバード・ビジネス・レビュー 2016年3月号 『特集:コーポレートガバナンス』 「企業も投資家を選ぶ時代 【インタビュー】「伊藤レポート」の真意とは 伊藤邦雄」

・書籍:「ROE革命の財務戦略」 柳良平 2015年

一般的に万能な唯一の指標というものは存在せず、通常は複数の指標を組み合わせて複眼的に判断を行います。その観点でROEも、少なくとも国内外の投資家がともに強く意識している以上、上場企業は避けて通れない指標である一方、一歩間違えると中長期的な成長を阻害しかねないという側面もあり、その点はガバナンスを効かせて抑止し、持続的な成長を果たしていくということだと思われます。

5. ROE とトレジャリー

ROE を向上させるために、デュポン分解にもとづいてトレジャリーが貢献できること、しなければならないことを見てみましょう。既にみたようにROEの3要素のうち、日本企業はマクロでみるとマージンのみが欧米企業に劣後していますが、個社レベルで見れば3要素それぞれに改善、向上や活用の余地があるはずです。

5.1. マージンの改善

費用を抑えることで純利益の増加に直接貢献できます。また財務部門はグループ全体の事業に精通しているという強みを生かして、事業の収益性向上をサポートし間接的に売上高の増加にも貢献することが期待されます。

金融コスト・財務管理コストの削減

グローバル全体の資金の見える化を通じた有利子負債の返済による金利負担の削減、ネッティングやインハウスバンクによる銀行手数料の削減、支払業務を初めとする財務管理業務の集約化・自動化による事務コストの削減を通じて、財務にかかる費用を削減することができます。(詳細はこちら)。

そのコスト削減効果は決して小さなものではなく、例えば1,000億円の負債を返済すると金利が年2%であれば年間20億円の削減となります。20億円の純利益増は、税効果を等しいとすると、売上高純利益率が10%の企業であれば売上を200億円増やすことと、5%の企業であれば400億円の売上を増やすことと等しくなります。外国為替手数料(FXスプレッド)含めてクロスボーダー送金の手数料を年間1億円近く払っているとすれば、数千万円レベルの削減効果が期待できます。

為替差損のコントロール

財務部門が直接貢献できる費用勘定はこの他に為替の差損があります。巨額の為替差損が期末決算を毀損してしまうリスクは改めて言うまでもないことですが、最近は、「重要性の観点でそれほど管理していなかった新興国の通貨にやられた」という声も聞きます。

この観点からは為替の集中管理が必要で、全世界全通貨の為替ポジションとヘッジ状況をリアルタイムで一覧できるツールが欠かせません。

利益率を高めるためのサポート

売上高や利益を増やすことについて財務部門としては、運転資金や投資資金の出し手としてカネの使い方をレビューすることによって貢献できます。ROEがCFO所管の指標であれば、利益率改善も大きなタスクの一つであると思われます。財務部門は、各子会社の年度の予算計画から実際の回収までの全体を、「嘘をつかないキャッシュ」の視点で見ています。海外の子会社、孫会社も見ていることから、会社の事業全体に亘って豊富な情報と知識を持っています。

元来多くの財務部門は、決済尻しか見ていなかったと思われますが、財務部門から「おカネに色を付けたい」「おカネの上流にさかのぼって見たい」などという表現で、可視化のニーズを聞くこともあります。資金繰り予測の精度を高めるために、そして回収や支払、調達に関するルールが守られているかを見るために、入出金の内容や予定との乖離をきめ細かく分析したいというニーズです。

トレジャリーマネジメントシステム(TMS)を使うことによって、全世界の銀行取引1件1件の中身を本社が翌日には見ることができ、事業部門や現地子会社に直ちに照会をかけることができるようになります。直接法のキャッシュフロー計算書を毎日、最新のもので見ることができます。

子会社や孫会社の資金繰り表や直接法のキャッシュフロー計算書を常時見ていると、どの程度の粒度と正確性で管理しているのか、各社の経営管理状況が見えてきます。その妥当性を検証したり、入出金予定のズレの原因を調べたりしていくうちに、その会社のビジネス内容、商流、主要取引先の特徴、現地の商慣習等に対する理解が深まってきます。そしてその会社のキャッシュフローをグループ内同地域の他社、同業の他社と比較において、良い点、改善点が見えてきたりすることがあります。

期末等の定期的なタイミングや、運転資金や設備資金の提供のタイミング等に、このように広範な視点からのアドバイスができれば、個別事業や各社の収益性の向上に貢献していくことができるのです。

5.2. ターンオーバーの向上

資本の回転率(売上高/総資産)を高めるためには、分母である総資産が小さくなると回転率が向上します。資金の回転を促進するとともに、滞留している不稼働資金を有利子負債の返済に充てると総資産を小さくできます。

なお、ROEを向上させるという観点では、以下の方法による総資産の圧縮では、ROE自体は変わりません。財務レバレッジと相殺されるためです。しかし、数字遊びでROEの値を整えることは伊藤レポートの本意ではなく*、より少ない資産でより多くの売上を上げるということは経営の基本的な営みであって、やるべきことをやると結果指標であるROEは後からついてくるという理由から、ここに記します。

* 伊藤レポートでも回転率を向上させることについては提言・推奨しています。(同レポート P.42, 43)

CCC の改善

キャッシュコンバージョンサイクル(Cash Conversion Cycle、CCC)を改善すると手元運転資金の減少を通じて総資産を減らすことができます。

CCC(日数)= 売上債権回転日数 + 棚卸資産回転日数 + 仕入債務回転日数

CCC を改善するとは、売掛金の回収を早くし、在庫を減らし、買掛金の支払を伸ばすことです。これによって手元運転資金が減り、結果、総資産が圧縮されます。さらにCCCが改善されると将来キャッシュフローの現在価値が増え、企業価値が増加します。

CCC を改善するには、売上代金の回収ルールと仕入代金の支払ルールが守られているか継続的にモニタリングすることが欠かせません。CCC を短縮すべく請求や支払のルールを定めたものの、意外と守られていなかったという話はよく聞きます。資金の見える化ツールによって、入金取引はどの売上に対するものか、支払取引はどの買掛金のものか、予定に対して何日繰り上がったのか、何日遅れたのかが見えます。子会社、孫会社の銀行取引をサンプリングチェックすると、社内ルールが守られているかが見えてきます。

有利子負債の返済

不要不急の現金を手元に置いておくと総資産が高止まりしたままです。子会社や孫会社に滞留していて稼働していない現金を有利子負債の返済に充てて総資産を圧縮すると、売上高総資産回転率は高まります。コニカミノルタ様は、キリバによってグループ資金の見える化を行い、その結果把握できた余剰資金をもって有利子負債を返済することで、2,000億円のキャッシュを900億円減らし1,100億円へとほぼ半減させました。

5.3 財務レバレッジの活用

財務レバレッジを過剰に効かせると倒産リスクが高まりますから、最適資本構成を意識したバランスが重要です。そのため資金を集中管理することが大前提になります。

資金の集中管理

財務のレバレッジを最適に活用するには、資金の集中管理が必須です。レバレッジを利かすには、負債を一元管理しなければなりません。本社が最適と考えるD/Eレシオを達成、維持しようとしていても、子会社が勝手に現地で借り入れてしまうと、D/Eレシオのコントロールができなくなります。

そのためには、グローバル・キャッシュ・マネジメントの仕掛けが不可欠です。この仕組みがあれば、子会社が勝手に借入をするようなことは阻止でき、本社で一元管理できます。そして子会社が急な支払に備えて手元に置いている資金や、規制国等で動かせない(と思われている)資金を、その理由とともに正確に把握し、そのうえで最適資本構成と考えるデットとエクイティの構成に持って行けるようになります。

このコンテンツは、トレジャリー・マネジメント・ハンドブックに収録されています。

(作成) 2016年

(作成) 2016年