Share

1. なぜ TMS (財務管理システム) によるキャッシュ・フロー計算書なのか?

企業の経営成績を把握するためには、もとより損益計算書がありました。しかしながら、これは発生主義に基づいて作成されるものであり、利益と現金の動きは一致せず、これだけでは黒字倒産が起きかねません。そこでキャッシュ・フロー計算書で現金の動きを把握する必要があります。日本では、2000年3月期*から株式を公開している企業にキャッシュ・フロー計算書の作成・開示が義務付けられました。

* 1989年3月期から1999年3月期までは個別の資金収支表が開示されていました。

キャッシュ・フロー計算書は、財務報告の一環として、株主・投資家や債権者その他の関係者に対して、キャッシュ・フローを生み出す能力、流動性、債務の返済能力や配当の支払能力、資金フローの情報を報告し、評価してもらうものです。

そして、「キャッシュ・フロー経営」という用語も生まれました。損益計算書上の利益の追求はもちろんですが、“どれだけのキャッシュを稼ぎ出し、フリー・キャッシュ・フローをどれだけ増やすか”を重視する経営です。最近では不正会計を起こした東芝が、「当期利益至上主義を脱却し」、「キャッシュフローに重点を置いた業績評価」に移行すると宣言しました*。

* 東芝 (2015年9月7日) 『過年度決算の修正、2014年度決算の概要及び第176期有価証券報告書の提出並びに再発防止策の骨子等についてのお知らせ 別紙 再発防止策の骨子について』。

また三菱商事は、収益性の高い資産への入れ替えを促進するために、部門別のフリー・キャッシュ・フローを算出し、部門別の現金収支の管理を徹底していくとしています*。

*「三菱商、現金収支の管理徹底 全部門、3カ年で黒字に」『日本経済新聞』2016年6月23日、朝刊。

キャッシュ・フロー計算書の目的のひとつに、将来キャッシュ・フローの予測があります。企業価値は将来キャッシュ・フローの現在価値のことですから、企業価値を高めるには、将来キャッシュ・フローを適切に予測して、必要な手立てを講じなければなりません。個別事業の継続判断をする場合でも、その事業の将来キャッシュ・フローを予測することが出発点となります。

キャッシュ・フロー計算書には、その作成方法から直接法によるものと間接法によるものと2種類あり、学術の場では、直接法の方が将来キャッシュ・フローの予測の点において有用であることが実証され、会計基準を策定する場では直接法が推奨されてきましたが、実務の立場から間接法のキャッシュ・フロー計算書が作られてきました。

クラウドのTMS(財務管理システム)によって直接法のキャッシュ・フロー計算書を銀行取引明細を元に作成できるようになり、タイムリーにいつでも最新の状態を確認できるようになりました。これによって、「そもそも事業から資金を正しく回収できているのか、なぜ回収できず資金が流出していくのか、どうすれば手元の資金を厚くし、さらに事業に投下していけるのか」といった将来キャッシュ・フローの予測が様々な切り口でできるようになります。また足元の事業管理の面でも、「営業による売上の入金がいくらあって、支出がいくらで、今月の着地見込みと来月の見通しはどのようになるか」などを、決算による利益確定を待たずいつでもレビューできて、必要なアクションを後手に回ることなく取っていくことができるようになります。

このような視点から、経営を考えるために欠かせない戦略的なツールとして直接法のキャッシュ・フロー計算書が位置づけられると考えます。

2 直接法のキャッシュ・フロー計算書

2.1. 直接法と間接法

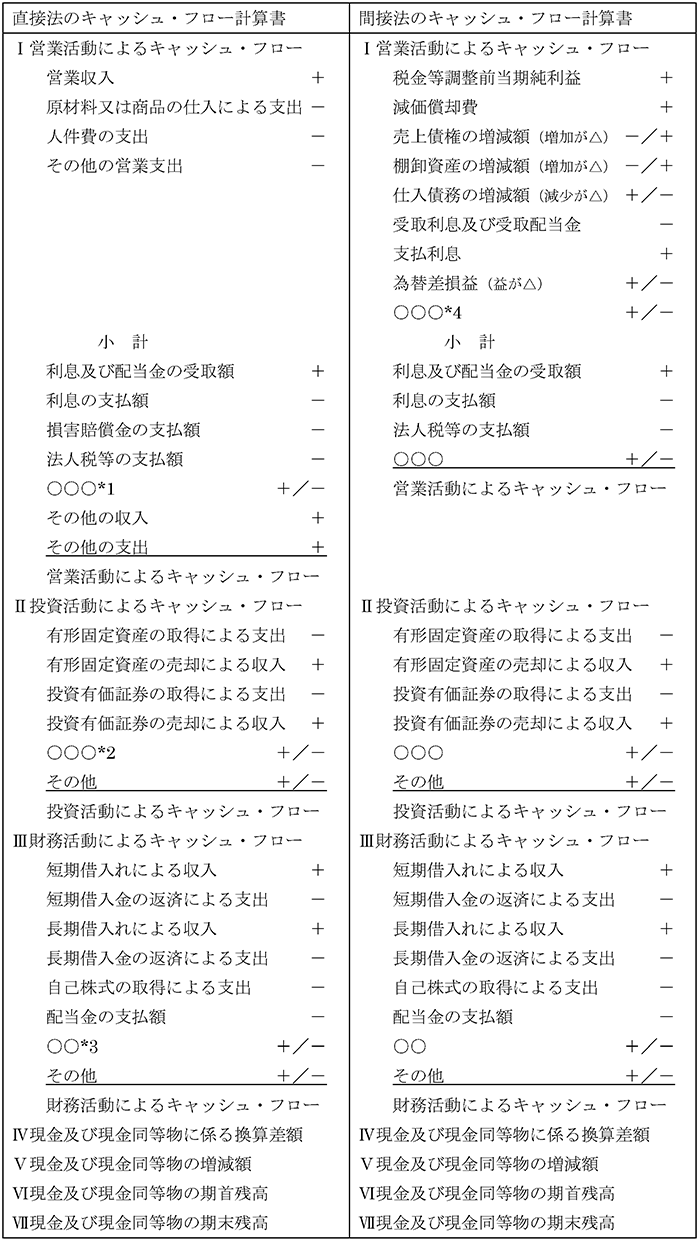

キャッシュ・フロー計算書には、直接法によるものと間接法によるものとがあります。作成方法が違い、その結果、表示方法も違っています。

項目直接法間接法作成方法入金の総額から、出金である原価や費用を控除してキャッシュ・フロー計算書を作成する方法貸借対照表や損益計算書からキャッシュ・フロー計算書を作成する方法表示方法資金の収入支出の総額を表示します。営業収入,原材料又は商品仕入のための支出等,主要な取引ごとに収入総額と支出総額が表示されます。税金等調整前当期純利益に必要な調整項目を加減して表示する方法です。純利益から出発するため、純額で表示されます。伝える情報営業活動によるキャッシュ・フローの源泉と使途が明らかになり、収入と収益及び支出と費用の相互間の関係が明確に示されます。発生主義に基づく利益と、現金主義によるキャッシュ・フローの関係が明示されます。付加価値貸借対照表や損益計算書にはない、キャッシュ・フローの総額情報を提供します。直接法のキャッシュ・フロー計算書は、社外の第三者には作成できません。新たな会計情報は提供しません。間接法のキャッシュ・フロー計算書は、貸借対照表と損益計算書から作成されるため、社外の第三者でも作成できます。

直接法と間接法、それぞれのキャッシュ・フロー計算書は以下のように表示されます。両者を比べると、営業活動によるキャッシュ・フローが異なり、投資活動と財務活動のキャッシュ・フローは同じです。

*1 他には、特別退職金の支払額、役員退職慰労金の支払額、災害損失の支払額、補助金の受取額、補償金の受取額、保険金の受取額、賃貸料の受取額、移転費用の支払額、などの記載事例があります。

*2 他には、無形固定資産の取得による支出(売却による収入)、定期預金の預入による支出(払戻による収入)、敷金及び保証金の差入による支出(回収による収入)、短期貸付けによる支出、短期貸付金の回収による収入、長期貸付けによる支出、長期貸付金の回収による収入、などの記載事例があります。

*3 他には、社債の償還による支出、株式の発行による収入、などの記載事例があります。

*4 この調整項目も会社によりますが、20項目前後の調整項目があります(次項参照)。

2.2. 直接法のキャッシュ・フロー計算書の長所と短所

(1)直接法のメリット

直説法のメリットは概ね以下に集約されます。*1

①付加価値性:

営業活動による収入と支出が総額で把握でき、貸借対照表と損益計算書からは得られない情報が提供されます。

②将来キャッシュ・フローの予測性:

営業活動によるキャッシュ・フローが、いかなる源泉から受領され、またいかなる目的で支出されたかが具体的に明らかになり、将来キャッシュ・フローを予測する場合に有用です。

③合目的性:

キャッシュ・イン・フローとキャッシュ・アウト・フローを示すという点で、「一会計期間におけるキャッシュ・フローの状況を報告する」というキャッシュ・フロー計算書の作成目的と整合しています。

④一貫性:

直接法を採用した場合、投資活動および財務活動の区分と同一表示方法となり、一貫性がでてきます。

⑤明瞭性:

キャッシュ・フロー計算書の目的は、資金の出入りの内訳を明らかにすることです。間接法のように非資金費用である減価償却費や連結調整勘定償却額などが資金の源泉であるかのような誤解を与えることなく、キャッシュの動きを適切に表示します。この点は、IASBの表現を借りると、「損益計算書において公正価値の利用が多くなって、損益計算書とキャッシュ・フロー計算書の関係を理解することがむずかしくなってきた」*2ということになります。

*1 「キャッシュ・フロー会計情報と企業価値評価―九州地区の中小企業をめぐる実証分析」 税務経理協会 岡部勝成 2010/03 45ページ。直接法と間接法のキャッシュ・フロー計算書の有用性にかかる書籍や論文を渉猟した限りでは、この文献に長所がもっとも網羅的かつ明瞭に書かれているようでしたのでここに引用させていただきました。

*2 IASB(国際会計基準審議会)が2001年10月に審議し、直接法だけを認めました(原則10「キャッシュ・フロー計算書」)。IASBは、直接法だけを認め、間接法を認めない理由を3点あげており、これはそのうちの1点です。要するに当期純利益に対する調整項目が増えてきて、当期純利益と営業活動によるキャッシュ・フローの差額を理解することが難しくなったということです。ある研究で実際に調査すると、当期純利益に対する調整項目は1社平均16.6項目もあり、そのうち2社は24項目もあったそうです。しかもこの調整項目は分類されておらず、配列の順序も一様ではないため、非常にわかりにくくなっているとされます。(鎌田信夫 (2002年) 「業績報告書としてのキャッシュ・フロー計算書--IASB原則書案に関連して」 『産業経済研究所紀要』 第12号 86ページ。)

(2)直接法のデメリット

直説法のデメリットは、概ね以下に集約されます(前掲書)。

①基データの問題: 主要な取引ごとにキャッシュ・フローに関する基礎データが必要であり、作成には実務上手間がかかります。

②ITコスト: 現金および現金同等物に関連する別体系の勘定システムを用意しなければならず、相当の情報作成コストが生じるというものです。

すなわち直説法は、従来の仕組みでは作成負荷が高いという点が難点です。

そこで直接法のキャッシュ・フロー計算書の作成方法としては、会計仕訳より作成する方法が検討、紹介されています。

3. 直接法による作成が今まで難しかった理由

将来キャッシュ・フローを予測する点では直接法の方がよいとされながらも、前項のデメリットにより、直接法を作成している企業はほとんどいません。

東証と名証のそれぞれ第一部と第二部に過去11年間継続して上場していて連結財務諸表を作成している企業1,765社中、直接法を採用している企業は1社もありません。*

* 日本政策投資銀行設備投資研究所編 (2015年) 『産業別財務データハンドブック 2015』 日本経済研究所。また、その他の市場まで含めても、直接法を採用する上場会社は10社程度にすぎないそうです。(桜井久勝 (2015年) 『財務諸表分析〔第6版〕』 中央経済社、100ページ)。

その具体的な原因は、多くの企業は損益計算を中心に組み立てられた会計システムを用いており、直接法に必要なデータを収集する会計システムを持っていないためです。*

* 永田靖 (2010年) 『キャッシュ・フロー会計情報論―制度的背景と分析手法(広島経済大学研究双書)』 中央経済社、91ページ。

しかし、TMSを使えば実入出金取引データから直接作成できますので、これを活用しない手はありません。

4. 将来キャッシュ・フローを予測するうえでの有用性

直接法と間接法は、作成方法が違うために活用の視点が違うもので、どちらがよくてどちらが悪いということではありません。

とはいうものの、上述の通り、将来のキャッシュ・フローを予測するという点では、直接法の方が優れているとされています。実際に銀行が融資先に提出を求める資金繰り表は、直接法のキャッシュ・フロー計算書に近いものです。

以下に、将来のキャッシュ・フローを予測するという観点で、直接法キャッシュ・フロー計算書の方が有用であるということの具体的な例をいくつか紹介します。

●米国では、顧客収入、仕入支出、人件費支出の推定可能性を研究したところ、間接法では顧客収入の測定は誤差が大きく、支出はともに推定不可能でした。

●米国証券アナリスト協会は、熟練のアナリストでも間接法の財務諸表から直接法によるキャッシュ・フロー情報を推定することは困難であると長年主張しています。

●オーストラリアの銀行融資担当者を対象にした研究では、直接法に基づくキャッシュ・フロー情報と債権債務の情報とどちらか一方が提供されたとき、将来の経営破たんの予想はキャッシュ・フロー情報を得ている方が、経営破たんの予測の正確性が高いことがわかりました。

●オーストラリアの銀行融資担当者とアナリストを対象にした別の研究では、被験者の70%が直接法の方が間接法よりも望ましいと答え、逆に間接法が望ましいとした回答者はわずか5%でした。

●オーストラリアの上場会社を対象にした研究でのアンケート調査によれば、企業は、社内で活用するにしても直接法の方が有用性が高いという回答が多く見られました。

* 上記で紹介した例はいずれも、次の論文に依るものです。児島幸治(2012年)「6. キャッシュ・フロー情報の表示方法を巡る論点」『国際学研究』第1巻、51~64ページ。同論文では、20個以上の先行研究をあげて研究史を整理しており、上で引用したような例も紹介されています。直接法の優位性はほぼ立証されたと言えるようですが、なかには、たとえば、前掲の新美論文など、それほど優位ではないという研究成果もあるようです。

5 TMSで直接法キャッシュ・フロー計算書を作る意義

将来キャッシュ・フローの予測に役立つ直接法キャッシュ・フロー計算書は、TMSから作ることに大きな価値があります。

(1)利益確定を待たずにいつでも見られる

TMSで作る場合は、インプットが毎日銀行から自動受信する銀行明細になります。したがって、決算による利益確定を待たずして、いつでも前日時点のキャッシュ・フロー計算書を見ることができます。

(2)事業ごと、会社ごとなど、柔軟な切り口で見られる

将来キャッシュ・フローを予測するという観点では、連結によるグループ全体だけではなく、事業別や会社別等のセグメントごとに見て分析をしたいはずです。しかし一般に、セグメント別に当期純利益は算出されていません。TMSでは銀行取引1件ごとを集計して直接法キャッシュ・フロー計算書を作成しますので、その表示する切り口を変えることによってセグメントごとの営業キャッシュ・フロー計算書がいつでも見られることになります。

(3)時系列の比較ができる

決算時点だけでなく、常にキャッシュ・フローが捉えられ、データベースに蓄積されているため、時系列で比較をすることができます。四半期ごとに限らず、月次、さらには週次、日次で把握できます。これは、経営計画や事業の進捗を把握するために時系列に見る時には不可欠なことです。とくに、季節性がある事業や企業には月次、週次推移は特に有効であると思われます。また、キャッシュ・コンバージョン・サイクルを短縮しようとする企業などは、キャッシュの日次の動き、ときには日中の動きも把握して、非常に精緻な管理をしています。

6. TMS による直接法キャッシュ・フロー計算書の作成方法

6.1. 基本的な作成方法

TMSの基本データは、実際の現金の動きである、銀行取引1件ずつの実取引明細データです。それを活かしてキャッシュ・フロー計算書を作成します。

直接法のキャッシュ・フロー計算書の作成方法としては、ほとんどの企業において利益を計算するための会計システムしかないことから、会計データを再集計、加工して直接法キャッシュ・フロー計算書を作成する方法が書籍等で紹介されています。

TMSによれば、そのような加工をせずとも、実入出金のデータを集計することにより、文字通り直接キャッシュ・フロー計算書を作成できます。具体的には毎日銀行から自動的に送信されてくる銀行取引明細1件ずつに対して、その内容からキャッシュ・フロー計算書上の項目を割り振り、データベースに格納するものです。その際に、銀行の口座をキーにその取引の会社も特定できます。この項目と会社の二つの情報をキーに、直接法キャッシュ・フロー計算書をさまざまな切り口で随時分析できるようになるわけです。

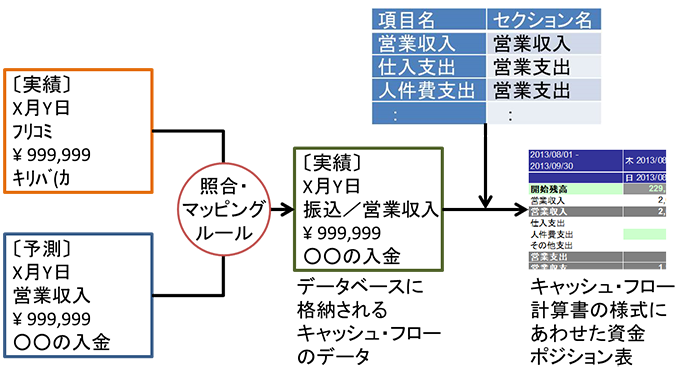

(図1)入出金の予想と実績のデータからキャッシュ・フロー計算書の基データを作成する流れ

6.2. TMSで作る場合の制約

TMSからキャッシュ・フロー計算書を作る場合にも若干の制約はあります。

(1)インプットデータ次第であること

銀行から送られてくる明細のデータでキャッシュ・フローを特定します。明細のデータだけでは不十分な場合、入出金予定のデータで補完します(後述)。これらのデータが正しくキャッシュ・フロー計算書の項目と紐づけられるかがカギとなります。キリバでは、データ上のコード(取引コード、科目コード等)だけでなく、摘要欄の文言もその紐づけのキーとして使えますので、ある程度細かく紐づけられますが、その精度は銀行と予測のデータの内容次第であることは否めません。

(2)TMSを導入できる会社が対象であること

取引銀行からデータを自動で取得できない会社は、キャッシュ・フロー計算書を自動で作成することは難しくなります。当該子会社に対する資本構造や支配力等諸般の事情で、その子会社にTMSを導入できない場合や、その子会社からデータを取得できない場合については、同じ仕組み、同じ粒度で直接法キャッシュ・フロー計算書を作成することはできません。持分法適用会社などは容易ではないかもしれません。

6.3. TMSでの具体的な作成方法

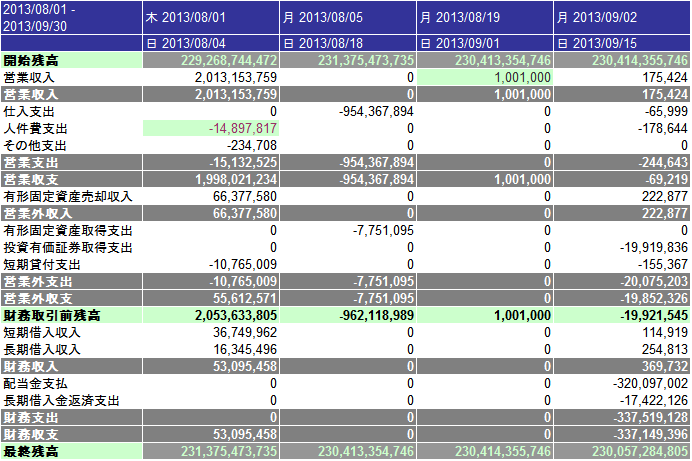

TMSでのキャッシュ・フロー計算書の作り方を、キリバを例に具体的に説明します。キリバでは、グローバルの資金ポジションを一覧表示する「資金ポジションワークシート」を使います。いくつかの切り口で表示できるようになっていますので、キャッシュ・フロー計算書の項目で表示させます。

(図2)キリバの資金ポジションワークシートを直説法キャッシュ・フロー計算書の項目構成で表示させた例

(1)データのマッピング

銀行取引をキャッシュ・フロー計算書の所定の項目に紐づけて表示するために、各銀行取引に以下の手順でコードを振ります。

①キャッシュ・フロー計算書の項目とセクション(表示区分)のマスター設定

キャッシュ・フロー計算書に使う項目とそのセクションを登録します。キャッシュ・フロー計算書には、営業活動、投資活動、財務活動の3つの表示区分があります。キリバの資金ポジションワークシートには、営業収入と営業支出、営業外収入と営業外支出、財務収入と財務支出の3つのセクションに分けて各項目を表示できますので、それぞれ営業活動、投資活動、財務活動と読み替えて、各項目をそれぞれのセクションに割り振ります。

(図3)項目名とセクション名の設定イメージ

項目名キリバのセクション名営業収入営業収入仕入支出営業支出人件費支出営業支出 : :

②照合・マッピングルールの定義

銀行取引のデータとその予測のデータを照合し、キャッシュ・フロー計算書の項目を割り当てるための照合・マッピングルールを定義します。

(図4)予実の基データからキャッシュ・フロー計算書を表示させるまでの流れ

③照合・マッピングルールのチューニング

照合・マッピングのキーとして用いられるものは相手先名、取引のコード、入出金の取引日と通貨・金額、摘要欄の文言などです。同一金額・同一日付の明細と予測を照合するようにルールをセットすれば、現実には入出金の予定がずれることから、照合エラーが増えて手動で照合する件数が増える可能性があります。一般には日付や金額にある程度の幅をもたせて照合させるようにルールを調整しますが、どの程度の幅にするかは、実際の明細と予測のデータの内容を見ながら試行錯誤で調整します。

(2)グループ内取引の扱い

連結会社相互間で発生したキャッシュ・フローの相殺消去については、実際にキャッシュの動きがあるので、そのまま表示されますが、入金側はプラスの数字で、出金側はマイナスの数字で表示され、合計は差し引きゼロとなりますので問題ありません。むしろ純額にならず総額で表示される利点があります。グループで見れば相殺され、個社別に見れば、連結会社取引として表示され、特段の相殺等の操作をすることなく、ワークシートの表示条件を切り替えるだけですみます。

(3)「現金及び現金同等物に係る換算差額」の作り方

この項目はキャッシュ・フロー計算書上で、ただ一つの実入出金を伴わない項目です。為替変動による前期末残高との差額を表示するものですが、実入出金を伴わないため、仮想口座を作り、この換算差額を期末時点のキャッシュ・フローとして作り、この仮想口座に入れます。

6.4. 営業活動によるキャッシュ・フロー(小計より上)のモニタリング

以上でTMSによる作成方法を述べましたが、実務面を考えると意味があるのは、営業活動によるキャッシュ・フローのうち小計以上である、「営業収入」「仕入支出」「人件費支出」「その他の営業支出」に限って作成して、モニタリングしていくことがよいと考えます。

その理由は実務的なものです。たしかに、従来の会計帳簿から作成することに比べると実入出金から毎日直接作成できるのですが、それでもキャッシュ・フロー計算書を全てTMSから作ろうとすると、日常の財務業務の効率性を損ねたり、財務担当者の思考を中断させかねない点があります。

①コードの細分化による画面やレポート作成時の煩雑さ、誤解を招く点。

たとえば、営業活動によるキャッシュ・フローの小計以下にある項目は、利息及び配当、法人税等、賃貸料等で現金の入出金を分けないといけません。すると、資金繰り目的で「現金」をひとくくりにみたいときには、細分化されて全体が直感的にわかりにくくなったり、まとめるためにさらにグループコードを定義したりすると、他の目的で画面やレポートを作成するときに煩雑になるかもしれません。

②キャッシュ・フロー計算書の表示区分を意識することによって、すなわち「資金」の範囲の定義にとらわれることによって入力が非効率になる点。

たとえば取得日から満期日まで3か月を超える定期預金に対する資金の出し入れは、「投資活動」に入ります。資金の過不足を補い合うために口座間の資金移動を行おうとデータを入力する際に、“この口座は3か月未満なので営業活動の取引”、“こちらは3か月超なので投資活動”などと意識したり調べたりするオペレーションは現実的ではないと思われます。

このような面を斟酌すると、投資活動、財務活動によるキャッシュ・フローは、間接法でも同じであって、従来の開示プロセスで作られることから、営業活動によるキャッシュ・フロー(小計以上)を確実にモニタリングするだけでも、事業の将来キャッシュ・フローを予測して早め早めのアクションをとっていくという目的は達せられると考えます。

あるいはまた、営業活動の小計以下、投資活動、財務活動のキャッシュ・フローは、あまり厳密に細分化せず大くくりにして見るだけでも十分と思われます。

メリハリをつけながら、将来キャッシュ・フローをかなり正確に予測できるという直接法のメリットを活かし、重要子会社や重要事業の営業活動のキャッシュ・フロー計算書を作り、事業進捗の管理、問題点の発見やモニタリングに時間を割く方がはるかに生産的だと考えます。

このコンテンツは、トレジャリー・マネジメント・ハンドブックに収録されています。

(作成) 2016年

(作成) 2016年